- G20与联合国2030可持续发展议程

- 新开发银行的发展创新

- 全球经济治理:新挑战与中国路径

- “G20中的亚太领导力:变动中的联盟和潜在集团”国际学术研讨会综述

- “中澳对话:G20与地区倡议”国际学术研讨会综述

- G20的转型与2016年杭州峰会展望

- 2030年可持续发展议程与G20机制转型

- G20与2030年可持续发展

- 二十国集团治理的成长——一个全球化了的世界使然

- 欧盟对G20的认知与行为方式分析

- 全球经济治理的新态势、中国的新角色及中国智库的新任务

- “中澳对话:G20与地区倡议”国际学术研讨会综述

- 接力杭州峰会,续写世界和平发展新篇章

- 中国推动G20发挥全球治理的领导作用

- 成玉麟接受新华社采访,从日本视角评述G20杭州峰会

- 巴西总统可能是最需要G20的人

- 落实2030可持续发展议程 共筑人类社会美好未来

- 杭州峰会一大亮点:助推2030可持续发展议程

- G20让世界看到中国不是“挑战者”而是“建设者”

- 杭州峰会为G20构建新支柱开拓新领域

- 《中国与二十国集团》

- 《中国与拉美国家相互依赖模式研究》

- 《日本政府的经济政策研究》

- 《低碳创新和美国经济霸权2.0》

- 《从东盟到东盟共同体:东盟决策的模式与实践》

- 《中欧关系新管窥》

- 《亚洲国家与北极未来》

- 《获利于两岸之间:战后日本对华非正式“议员外交”研究》

- 俄罗斯经济再转型:创新驱动现代化

- 建设合作共进的共同体:面向2020年的中国亚洲战略

- 《中国主办2016年G20峰会——目标、主题与议题选择》

- 《G20:全球性大国的竞争与合作》

- 《为了更有效的2016年中国G20:中英智库视角》

- 竞争但不失控:共建中美网络安全新议程

- 中美关系正常化历史上的四次关键战略协作的启示

- 上海与发达经济体探索更高层次、更高水平发展合作新格局

- Working Together with One Heart: People-to-People Diplomacy in the Coronavirus Crisis

- 《中国主办2016年G20峰会——目标、主题与议题选择》

- 错失良机的悲剧:抗击新冠肺炎疫情的人力成本和经济损失

- 更多错失良机的悲剧:新冠疫情中的新兴与发展中经济体的人力和经济损失

从1999年成立之时起,二十国集团(G20)就一直关注国际货币体系及体系内国际金融机构的改革。[①] 2008年全球金融危机爆发后,G20由部长级会议升级为首脑级会议。随着G20机制的转型和完善,新一轮更具包容性和代表性的国际货币体系改革正在全面展开。本文着重梳理G20升级为峰会后有关国际货币体系改革的进程,总结其在国际储备货币改革、国际金融机构改革和国际金融监管改革上的成就,分析改革方案难以进一步落实的困境和原因,对未来G20在推进国际货币体系改革中的对策做出分析和展望,并简要探讨利用G20推进国际货币体系改革的中国方案。

一、二十国集团推动国际货币体系改革的进程

国际货币体系是指国际货币制度、国际货币金融机构以及由习惯和历史沿革形成的约定俗成的国际货币秩序的总和,既包括有法律约束力的关于货币国际关系的规章和制度,也包括有传统约束力的各国已经在实践中共同遵守的某些规则和做法,还包括在国际货币关系中起协调、监督作用的国际金融机构。[②] 国际货币体系涉及的内容相当广泛,包括经济体之间的货币关系、汇率、资本流动以及流动性提供。纵然如今已是牙买加体系的时代,世界经济格局已经发生了结构性变化,但国际货币基金组织(IMF)和世界银行两大国际金融机构的存在表明,现行国际货币体系依然镌刻着布雷顿森林体系的印记,国际金融规则的制定权仍然把持在少数发达经济体手中。当前国际货币体系中存在的种种弊端迫切需要围绕国际储备货币、国际金融机构和国际金融监管来改革现有的国际货币体系。

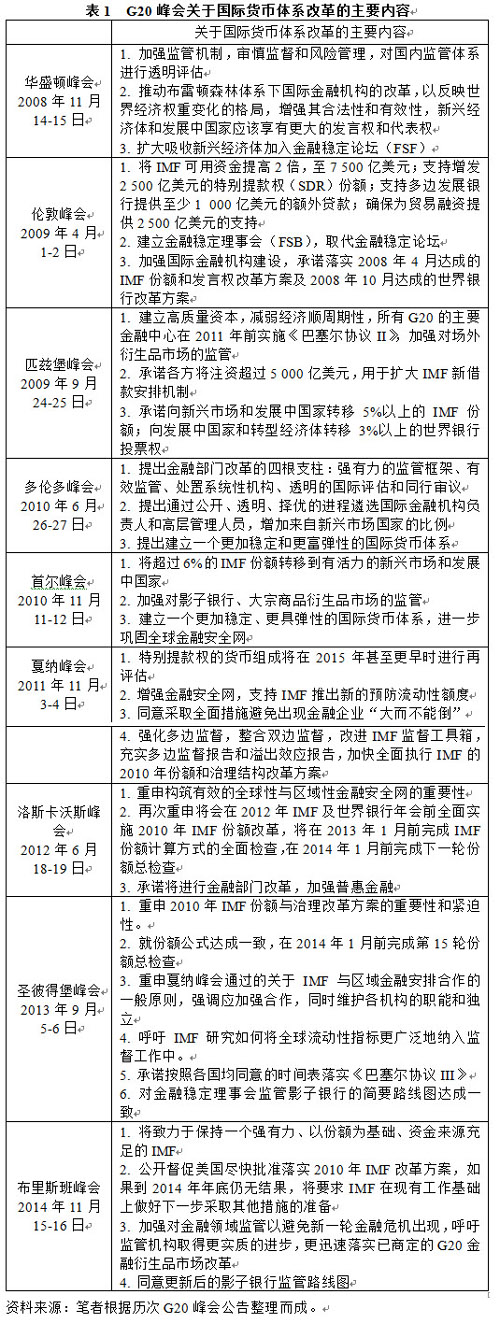

迄今为止,G20已经召开了九次峰会,在国际货币体系改革方面已经取得了一系列进展(见表1)。

由于国际货币体系改革涵盖的方面较为广泛,所以历次峰会都或多或少涉及到其中一些议题。然而,尽管国际货币体系的改革极为迫切,但并非每届主席国都将其列为核心议题。比如洛斯卡沃斯峰会、圣彼得堡峰会在核心议题的设置上都融入了轮值主席国自己的特色和偏好,在短暂的峰会期间将大部分讨论时间分配在主席国感兴趣的议题上,而对于国际货币体系改革的内容虽有提及,但更多的只是宣称继续推进之前峰会上达成的承诺或决议,鲜有实质性的变革思路和措施。相比较而言,在历届主席国中,法国对国际货币体系改革最为关切,不仅将其作为峰会的核心议题,在轮值期间的部长级会议中也多次讨论该议题,形成了比较完善的改革思路(见表2)。

除了将国际货币体系改革列入核心议程之外,轮值期间,法国还在部长级会议和研讨会等不同形式、不同级别的会议中多次讨论国际货币体系改革的议题。如2011年3月31日在中国南京召开的G20研讨会,主题就是国际货币体系改革。在2011年2月和4月召开的G20财长和央行行长会议上,国际货币体系及其改革也是其中的核心议题。在法国的主持下,经过一系列的协商和合作,最终在G20框架下就国际货币体系改革达成了如下成果:第一,为更好地管理资本流动建立了一个参考性框架,赋予管理资本流动的合法性,同时辅以稳健的宏观经济政策,以应对资本的大规模流动和剧烈波动。第二,采取灵活的汇率机制,以缓解外汇储备的过度积累;推进在2015年特别提款权货币篮子纳入新的货币,为此IMF应明确可纳入篮子的货币标准。第三,国际货币体系改革是长期的,G20成员国将为此进行长期的持续的努力,在此过程中,提高IMF的反应能力和监管能力。[③]

二、二十国集团在国际货币体系改革中取得的成就

(一)多数成员国内部达成有关国际储备货币及其汇率体制弊端的共识

各国对于当前国际货币体系的质疑主要表现在四个方面:第一,美元在国际货币体系中的比重与美国经济增长对世界经济增长的贡献不对称。第二,美国货币当局管理美元的方式令人质疑。第三,发达国家汇率波动频繁导致大宗商品价格波动频繁,加重依赖大宗商品出口的资源国经济体系的脆弱性。第四,在现行国际货币体系下,许多发展中国家出于自保(self-insurance)的需要,被迫积累大量外汇储备,成为全球经济金融失衡的诱因之一。G20在2008年金融危机后被推向前台,也承载着全球经济再平衡的重任。经过密集的峰会讨论,G20在推动国际货币体系改革上取得了一定的进展,各成员国已经认识到现行国际货币体系的种种弊端,尽管各国的改革意愿并不完全同步。

从议题设置上看,在首尔峰会和戛纳峰会后,降低美元在国际储备货币中的比例,改变现行以美元为中心的货币体系,建立由特别提款权、美元、欧元和人民币等货币多元共存的国际货币体系,已经在绝大多数成员国之间形成共识。在汇率体制方面,一系列承诺的达成,如加强国际经济政策协调,保持主要经济体之间货币汇率稳定,授权IMF监督系统重要性国家的中央银行实行更具弹性的汇率政策并防止持续的汇率错配,等,都体现出越来越多的成员国致力于推动国际货币体系改革,并希望取得实质性的成果。即使对于缺乏改革动力的成员国,迫于国际舆论压力,也在G20会议上认可了国际货币体系改革的必要性。

从协调机制上看,在多边层面上,扩大特别提款权规模和丰富特别提款权篮子货币的组成成为各方讨论的焦点,建立全球金融安全网的倡议也有利于改变发展中国家被迫积累巨额外汇储备的局面。在双边层面上,各国之间签订货币互换协议已经取得令人瞩目的进展,中国人民币、俄罗斯卢布的国际化也在有序推进。无论出于自愿还是被迫,G20成员国在一个宏观的层面就国际储备货币体系和汇率体制存在的弊端,基本达成了应该进行改革的共识。

(二)达成了对国际金融机构进行改革的承诺

G20在改革国际金融机构方面的进展主要表现在承诺向发展中国家转移IMF和世界银行份额,以提高发展中国家的代表性和发言权。

一是IMF改革。关于IMF中各国份额和投票权的改革,在2006年IMF新加坡年会上就已经开始讨论。但在2008年国际金融危机之后,改革才真正得以推动。2008年IMF的份额与投票权改革,基于一个新的份额公式,提升了54个成员国的份额,受益国家在IMF中的份额比例整体上提高了4.9%;基本投票权扩大了3倍,从原来的250票增加到750票,提高了低收入国家在IMF中的话语权;增加了IMF执董会非洲席位的副执行董事的人数,提高了非洲国家的代表性。[④] 2008年的改革方案于2011年3月3日开始生效。

为了继续提高IMF的合法性和有效性,维护全球金融稳定,2009年9月,G20匹兹堡峰会决定将5%的IMF份额从代表性过高的发达国家转移给代表性不足的新兴市场和发展中国家,以适应国际政治经济格局的变化。2010年11月,在G20首尔峰会上达成了关于IMF份额与治理结构改革的新方案,改革内容主要包括:第一,在2008年改革的基础上,将2 384亿特别提款权增加一倍到4 768亿,大大提高了IMF可利用的金融资源。第二,将6%以上的份额转移到有活力的新兴市场和发展中国家以及代表性不足的成员国。根据改革方案,中国、印度、巴西和俄罗斯等金砖国家的份额从3.996%、2.442%、1.783%、2.494%上升到6.394%、2.751%、2.316%、2.706%,均跻身为国际货币基金组织的前十大股东,尤其是中国从第六位跃升至第三位。第三,来自欧洲国家的执行董事减少2名,而新兴市场和发展中国家增加2名执行董事席位。执董会的规模仍保持在24个席位,每八年重新审议一次。[⑤] 在2010年的IMF改革方案达成的过程中,G20为新兴市场和发展中国家表达自己的主张提供了新平台,对加强各成员国之间的有效沟通和方案协调起到了积极的推动作用。

二是世界银行的改革。2005年10月,在中国香河召开的G20财长与央行行长会议上,提出了改革布雷顿森林体系机构的议题,但从随后的实践操作来看,改革的重心偏向了IMF。[⑥] 在G20升级为峰会后,历次领导人宣言对世界银行的改革均有提及却着墨不多。就多边机构的改革路线图而言,通常是IMF的改革先于世界银行,世界银行中国际复兴开发银行(IBRD)的改革又先于集团的其他机构。[⑦] 在2008年10月举行的世界银行和IMF秋季年会上,世界银行集团同意开始两阶段的改革,以提高发展中国家和转型国家(DTCs)在世界银行的参与度,包括增加DTCs的投票权、股份、执行董事席位、对DTC关于发展的看法做出回应等内容。具体包括:第一,增加DTCs的投票权,根据新的计算公式,分两个阶段将DTCs的IBDR投票权从42.6%提高到47.19%,同时,将DTCs在国际开发协会(IDA)的投票权从40%提高到46%,将DTCs在国际金融公司(IFC)的投票权提高6.07个百分点至39.48%。第二,对世界银行增资。通过普遍增资和与投票权相联系的有选择增资,为IBDR增资862亿美元,IFC增资2亿美元,作为增加DTCs股份的一部分。第三,对IBRD和IDA的股份结构进行定期评估。每五年对IBDR和IDA的股份结构进行一次评估,以保证股份结构能够反映各自的经济占比以及对世界银行的贡献。第四,将撒哈拉以南的非洲国家在执董会的席位增加到3名,提高了该区域47个非洲国家的代表性。执董会席位从原来的24个增加到25个。[⑧] 世界银行的改革仍在进行中,G20对世界银行的改革方案持肯定和支持的态度,在多次峰会声明中都承诺要尽快落实改革方案。

(三)出台并实施了比较详细的金融监管制度改革措施

对于国际金融监管方面的改革,G20同样功不可没。1999年,七国集团为了更好地加强与国际金融机构之间关于金融监管政策的协调,成立了金融稳定论坛(FSF)。2008年11月,首次G20峰会要求扩大FSF成员的范围。2009年4月,在G20伦敦峰会上,FSF升级为金融稳定理事会(FSB),成员扩容后涵盖所有G20成员、原FSF成员以及西班牙和欧盟委员会,与IMF共同对全球宏观经济和金融风险进行监测。在峰会发表的“加强金融体系”的宣言中,G20成员国支持了一系列行动,而这些行动共同构筑了一个全球金融监管改革的全面蓝图,也提出了一个雄心勃勃的时间表。FSB在落实G20促进全球金融稳定的议程方面起到非常重要的协调作用。FSB和G20有着非常紧密的协调与合作,所以FSB同时也可以把金融改革和政治议程结合起来。这样金融改革事实上得到了政治上的支持,甚至得到立法层面的一些支持。目前,FSB被誉为继IMF、世界银行、世界贸易组织(WTO)之后的第四大国际经济组织。FSB正朝着正式化和法律化的方向加速发展,成为一个具备国际法人资格的正式国际组织。在FSB的组织和协调下,一系列国际金融监管的新规则纷纷出台并完善,《巴塞尔协议III》、全球系统重要性银行(G-SIBs)监管框架以及对影子银行的监管是其中相对重要的三个方面。

《巴塞尔协议III》体现了微观审慎监管与宏观审慎监管有机结合的新思维,按照资本监管和流动性监管并重、资本数量和质量同步提高、资本充足率与杠杆率并行的总体要求,确定了国际银行业监管的新标杆。[⑨] 《巴塞尔协议III》明确了最低资本要求的新标准,加强资本框架并明确了资本定义,扩大了风险覆盖范围,引入并更新整体杠杆比率,提出前瞻性的拨备、资本留存及反周期超额资本以降低亲周期效应的影响,提出超额资本、应急资本以降低系统性风险,提出全球流动性标准。新协议的意义不仅仅是发布新的规章制度,关键在于实施的持续性和一致性,以为国际性的银行提供一个稳定的公平竞争环境,因此G20领导人多次在峰会上呼吁各国应当以全面、及时和持续的方式实施《巴塞尔协议III》。

巴塞尔银行监管委员会在2011年11月发布了有关G-SIBs及其附加损失吸收能力的规则文件。G20领导人在戛纳峰会上签署了这份文件。G20领导人也要求巴塞尔委员会和FSB继续努力迅速扩展全球系统重要性金融机构的制度框架至国内系统重要性银行(D-SIBs)。委员会希望通过一系列监管政策达到两个总体目标:一是通过提高G-SIBs持续的损失吸收能力来降低其倒闭的可能性;二是通过改进全球恢复和处置框架来降低全球系统重要性银行倒闭的程度和影响力。2013年,巴塞尔银行监管委员会发布了《巴塞尔协议Ⅲ:流动性覆盖比率和流动性风险监测工具》和《更新后的全球系统重要性银行评估方法及额外损失吸收能力要求》,出台了有关资产证券化资本计提、交易账户基础评估等监管新规的征求意见稿,并对单个经济体开展了监管一致性评估项目(RCAP)。

自美国次贷危机之后,对影子银行的监管开始提上日程。2011年,FSB提出了采取“两步走”的基本方法应对影子银行风险。第一步,广泛监测。关注所有非银行信用中介组织和业务,确保覆盖所有可能引发影子银行风险的领域。第二步,重点监管。集中于增加系统性风险和存在监管套利的非银行信用中介。G20成员国在首尔峰会、戛纳峰会、洛斯卡沃斯峰会、圣彼得堡峰会、布里斯班峰会上均强调要强化对影子银行体系的监管,并要求财政部长和央行行长会议审议这一领域的进展。圣彼得堡峰会上提出了加强影子银行监管的路线图,在布里斯班峰会上G20领导人进一步认可了更新后的影子银行监管路线图。G20对影子银行监管的重视程度和推进力度可见一斑。

G20框架下各成员国的有效协调和积极作为为国际货币体系改革这一庞大的工程描绘了较为清晰的路线图和结构图,这是良好的开端。国际储备货币体系改革、国际金融机构改革和国际金融监管改革各自在不同程度上取得进展,G20在其中的作用不容忽视。如果没有G20提供的协调平台,世界主要经济体就国际货币体系改革这一问题达成共识的历程将更加曲折和艰难。

三、国际货币体系改革的困境及原因

((一)国际货币体系改革的困境

尽管在G20框架下取得了多项关涉国际货币体系改革的承诺,但总体来看,由于国际货币体系改革涉及利益重大,而且参与方众多,目前在改革推进的过程中出现了较大的困境,主要表现在:

一是储备货币体系改革停滞不前。金融危机后,美国在摇摇欲坠的险境中意外保全了美元在国际储备货币体系中的核心地位。伴随着美国国内经济的稳步复苏,美国更加不愿对现有的国际储备货币格局进行任何主动的改革。在现行的国际货币体系中,美元的本位地位在短期内难以动摇。从交易职能看,美元依然是全球外汇市场和外汇衍生品市场交易额最大的货币。根据国际清算银行(BIS)统计,2013年全球外汇市场美元交易额为4.65万亿美元,位于第二位的欧元交易额是1.78万亿美元,美元交易额是欧元交易额的2.6倍;2013年全球外汇衍生品市场美元交易额为2.96万亿美元,居于第二位的欧元交易额是1.03万亿美元,美元交易额是欧元交易额的2.9倍。[⑩] 从储备职能看,尽管美元在官方外汇储备中的占比自2005年以来不断下降,但美元依然是官方外汇储备中占比最大的货币(见表3)。一步到位的换血式改革在现有政治经济条件下基本没有实现的可能,然而对于扩大特别提款权篮子以构建更加平衡的储备货币体系等过渡方案,[11] 美国也没有表现出明显的兴致。无论是激进式的改革还是渐进式的改良都停滞不前,难以继续推进。

二是对美国拖延执行IMF改革方案无能为力。关于国际金融机构改革,虽然2010年IMF份额与治理结构改革方案已获得国际货币与金融委员会的确认,但仍需不低于总投票权85%的国家的批准,因为很多国家牵涉到国内立法程序,尤其是目前美国国会仍在该问题上制造障碍。2013年3月11日,美国参议院否决美国政府拟增资IMF的提议,使得IMF2010年的改革议案搁置。G20戛纳峰会、洛斯卡沃斯峰会、圣彼得堡峰会、布里斯班峰会均呼吁要尽快落实IMF2010年改革方案,但二十国领导人也只能停留在呼吁层面,对美国的拖延尚没有足够有效的解决办法。IMF总裁克里斯蒂娜·拉加德(Christine Lagarde)早在2013年就曾提出,如果美国仍然拖延执行,将采取B计划(Plan B)。G20布里斯班峰会也发出通牒,如果2014年年底美国仍不通过IMF改革方案,将采取下一步行动方案。[12]

遗憾的是,无论是拉加德的B计划还是G20的“下一步方案”,目前还只是一个试图起到威胁作用的概念,并不具备详尽的操作细节。“绕开美国”的B计划并不比A计划简单,目前存在三种可能的操作方法。第一种是分离法,以巴西财长吉多·曼特加(Guido Mantega)为代表,建议将份额改革和投票权改革进行分离,而前者仅需70%投票权的同意,目前这一条件已经具备,无需理会美国国会的态度。[13] 第二种是稀释法,以彼得森国际经济研究所的弗雷德·伯格斯滕(Fred Bergsten)和埃德温·杜鲁门(Edwin Truman)为代表,提议通过两种途径达到规避美国或稀释美国发言权的目的:其一是将2012年拉加德提议设立的临时双边信贷额度(temporary bilateral credit lines)永久化,目前有38个国家参加,资金池近5 000亿美元,而美国拒绝参加。如果成为永久性安排,相关决策将由出资国家控制,美国出局;其二更为激进,增加IMF的总份额,从而达到稀释美国份额、使其无法达到一票否决的目的。[14] 第三种是替代法,以其他国际机制替代IMF的功能。例如以金砖国家开发银行和亚洲基础设施投资银行替代IMF的部分职能,以达到倒逼IMF改革的目的。尽管三种方法都绕开了美国对于改革方案的拖延,但或多或少都会影响IMF在全球的作用和影响力。当2014年年底得知IMF2010年份额和治理改革并未进入美国国会的预算立法考虑中时,拉加德对美国仅存的些许希望破灭,她失望地公开表示:“应成员国的要求,我们现在将开始讨论推进份额和治理改革以及确保IMF具备充分资源的‘其他方案’(alternative options),首先从2015年1月的执董会会议开始”。[15] 这些替代方案能否奏效,IMF能否继续提高其可信度、合法性和有效性,都是国际金融机构改革进程中的不确定因素。

三是《巴塞尔协议III》落实进度不一。关于全球金融监管改革,当前的主要问题是《巴塞尔协议III》的落实问题。在国际范围内制定统一的金融监管规则,主要是为了维持全球的金融秩序和金融稳定,为国际性金融机构提供良性、公平的竞争环境。在金融全球化不断走向纵深的今天,如果不能实现全球范围内同步实施,规则制定的意义和效果都将与预期有所偏离。在G20的协调和推动下,巴塞尔委员会逐渐拥有了一定约束力,G20成员国基于各国领导人的承诺,应该尽可能同步实施《巴塞尔协议III》,巴塞尔委员会也通过同行评议等方式试图强化这一协同步伐。但这毕竟只是一种软约束,一些国家尤其是金融发达程度居于世界领先地位的大国故意延迟实施,使得各国之间落实规则的同步性大大降低。

(二)当前改革难以推进的原因

G20推动国际货币体系改革进程中存在诸多问题,究其原因,主要在于:

第一,受制于主席国的议程设置偏好,国际货币体系改革作为核心议题的持续性不高。G20成员国轮流担任主席国的机制充分发挥了各成员国的积极性,但存在议题的连贯和有效衔接问题。G20目前采取的主席国“三驾马车”制度(上任、现任和下任主席国共同协商)在一定程度上提高了机制的延续性,[16] 但在议题设置上的连贯性仍然有待加强。当前的峰会议题大致可以分为核心议题和选择性议题。其中核心议题是一直延续下来的,在历次峰会上都会讨论的议题,一般是长期的、迫切的、重要的议题。而选择性议题则更多地融入了主席国的偏好,各国都试图利用轮值的机会将选择性议题引导至本国亟待解决的问题或是对本国有利的方向。虽然历次峰会都涉及国际货币体系的改革,但对这一问题讨论的深度和兑现承诺的程度却因主席国的偏好不同而有所差异,国际货币体系改革诉求强烈的国家必然通过议程设置影响其他成员国乃至公众对这一议题的关注程度,而对国际货币体系改革关切度较小的国家则可以通过压缩对该议题的讨论时间和议程,而将其他成员国引导至选择性议题的讨论上。因此,从整体上看,国际货币体系改革尚不能算作具有持续性和连贯性的核心议题。

第二,G20的非正式机制导致承诺的兑现水平低下。金融危机后G20的迅速反应为拯救全球经济作出了突出贡献,其有效的快速反应机制得益于G20的非正式性。然而,非正式国际机制在保持灵活性和相机性抉择的同时,也饱受遵约率和执行力低下的困扰。从历史上看,G20已经在国际货币体系改革上作出了有足够影响力的承诺,这些承诺如果得以兑现无疑将有效推动国际货币体系的改革进程,适应世界经济金融演变的格局,缓解全球金融的不平衡。然而,由于缺乏类似正式国际机制具有强制力的约束条件,G20的承诺仅仅是承诺,只能起到短暂的提振信心的作用,难以成为实质性地解决国际货币体系改革的持续动力。

第三,各成员国对于国际货币体系改革只存在“表象共识”。对于储备货币改革、国际金融机构改革等问题,各成员国之间依然存在严重的共识困境,导致G20机制推进国际货币体系改革的内生动力日趋弱化。虽然金融危机后G20各成员国或多或少都意识到当前国际货币体系的弊端,但在改革的必要性、迫切性以及改革的具体方案和预期结果上,G20各成员国依然严重缺乏共识,导致其在峰会上达成的承诺更像是表象上的共识,是在迫于国际形势和舆论压力下达成的缺乏遵约意愿的协调结果。美国作为现行国际货币体系的最大受益者,尽管也认识到当前国际货币体系存在不少弊端,但仍不愿在让渡国际货币体系中的主导地位上做任何妥协或实质性改变。法国和金砖国家都有改革国际货币体系的意愿,但也未能形成较为一致的改革提案,现有的方案中体现出的更多是个体偏好和自我主张,不仅难以令美国动容,即使在主张改革派中也难以趋同,因而难以催生集体行动。各国之间的分歧在很大程度上约束了国际货币体系改革的行为空间。

第四,美国对国际金融控制权的把持和激烈的国内博弈。纵观货币史,没有任何一种货币会自愿退出中心货币的地位,美元也是如此。金融危机在一定程度上削弱了美元的国际地位,但美国仍将牢牢把持国际金融的控制权,绝不乐见其他新兴崛起的货币来挑战美元的核心地位。法国、中国和俄罗斯对增强特别提款权地位与作用的关注和努力令美国在改革上的态度更加谨慎。尽管法国和中国等国家一再声明改革并非要取代美元的主导地位,仅是为了构建多极的、更平衡的储备货币体系,但这并不能消除美国的疑虑,更不能构成推动美国进行国际货币体系改革的原动力。此外,美国国内激烈的政治博弈也是导致其拖延国际金融机构改革的重要原因。IMF2010年改革方案是奥巴马认可的,通过IMF改革为白宫和奥巴马代表的民主党赢得国际社会的赞誉并为其形象加分,但共和党显然不会善罢甘休,便节外生枝拖延方案的执行,以获取更大的政治博弈资本。

四、进一步推动国际货币体系改革的思考

G20在落实2010年IMF改革方案上的无能为力导致一些替代性国际机制的活跃和兴起,如2014年7月成立的金砖国家开发银行和同年10月成立的亚洲基础设施投资银行,就被许多人视为“另起炉灶”的国际机制。一旦西方国家逐渐走出金融危机的阴影,开始稳健复苏,G20本身面临的诸多问题和困难都将凸显,在面对其他替代性国际机制的竞争时,可能被边缘化,这将进一步制约国际货币体系的改革。因此,未来G20若要加强自身建设并实质性地推动国际货币体系改革,需要把握以下几个原则。

(一)将国际货币体系改革作为G20持续性核心议题之一

G20现行三驾马车的运作模式是以现任主席国为核心,现任主席国的峰会协调人应该与其上任和下任保持密切沟通,保证峰会在议程设置和决议执行方面的前后连贯。这一模式可以继续完善并发挥充分的协调延续作用。除此之外,在具体的议题设置上,应该将国际货币体系改革的相关问题列入核心议题,要求每届峰会必须进行讨论,以提高各成员国对国际货币体系的关注度。可以考虑设置某一理事会专门负责该议题的国际协商与决议执行。借鉴金融稳定理事会的正式化和法律化路径,在必要的情况下,也可成立新的国际独立法人机构专司其职,以提高国际货币体系改革决议的合法性和有效性。

(二)保持G20的非正式性同时充分发挥正式机构的强制力

从目前来看,G20的非正式性虽有缺陷但没有必要转变为正式机制,没有设立秘书处等官僚机构的必要,也不需要达成有法律约束力的国际协议。但这并不意味着G20必须与正式国际组织迥然相异。恰恰相反,G20应该与其他多边组织形成良好的互动,充分利用正式国际机制具有的强制性和高执行力的特点,在保持G20非正式性的前提下,监督落实G20的相关决议。事实上,G20与正式国际组织之间一直存在合作与协调关系。一方面,正式国际组织受G20委托,在各级别的G20会议筹备过程中就有关议题提供技术和智力支持,包括背景文件、工作建议等;另一方面,正式国际组织也成为G20重要成果的落实者和执行者。[17] 在国际货币体系改革问题上,IMF作为最主要的正式国际机构之一,其与G20关系密切。IMF不仅为G20提供了必要支持,同时它本身份额和治理结构的改革也构成了国际货币体系改革的关键组成部分。未来G20可以继续走这样一条融合正式国际机构强制力和非正式机制灵活性双重特点的复合型道路,结合全球经济形势和格局演变,为国际货币体系改革设立一个总体目标,引导各国进行相关的结构性改革,借助IMF的第三方角色进行监督落实,从而提高各成员国的遵约水平。

(三)分阶段达成对国际货币体系改革方案的“实质共识”

从国际货币体系改革的具体内容来看,金融监管改革是最容易达成共识的环节,也是当前难度最小的环节。随着美欧相继同意开始落实《巴塞尔协议III》,各国在国际金融监管改革上的分歧也在逐渐弥合。国际金融机构的改革已有良好的改革基础,关键在于落实,如果美国国会能够批准方案或者IMF能够达成效果良好的替代方案,则有望提高国际金融机构的合法性、代表性和有效性。而国际储备货币的改革则最为棘手也最为耗时,因此可以选择从较容易达成共识的金融监管领域入手,金融机构改革作为第二步,最后才是储备货币体系改革,以点带面,有序统筹三个方面的改革,这是未来通过G20有效推进国际货币体系改革的可行路径。

(四)加强G20成员国之间的利益协调

从数量上看,G20成员国在发达国家和新兴市场国家中的代表性基本平衡,但在国际货币体系改革问题上,并不能简单地划分为发达国家阵营和新兴市场国家阵营。从整体上看,发达国家对国际货币体系的改革热情远不如新兴市场国家高涨,但在发达国家内部,如法国、澳大利亚等国家也有较强的改革诉求。而新兴市场国家整体上具有较强的改革诉求,但关于改革的细节和具体方案却并不完全一致,如部分新兴市场国家可能并不乐见人民币走向国际化并成为国际货币体系的一极。因此,加强G20成员国之间的利益协调,在大的方向上求同,在小的细节上存异,是未来形成国际货币体系改革共识的关键和现实之举。作为国际储备货币发行者,主要发达国家央行应及时向其他国家阐明其政策立场和实施方案,以稳定市场预期。各国应在监管和宏观审慎政策方面加强协调与合作,以增强金融体系稳健性。

结 束 语

国际货币体系改革进程中的种种困境昭示着一种货币的国际地位并不随着国家经济总量的提升而自然上升;对体系中的非核心国家而言,话语权的提升并非一日之功。因此任何一个国家都不能低估国际储备货币体系改革的长期性、国际金融机构改革的复杂性以及国际金融监管合作的重要性。

位居世界经济总量第二位的中国,将是国际货币体系改革红利的潜在受益者。因此,中国应该积极参与国际货币体系的改革。中国将在2016年担任G20轮值主席国,通过G20推进国际货币体系改革的时间窗口已然打开。为此,中国应抓住时机,合理规划。在国际储备货币体系改革上,继续推动特别提款权发挥更大的作用,利用G20平台呼吁将人民币纳入特别提款权货币篮子;在国际金融机构改革上,利用好金砖国家投资银行和亚洲基础设施投资银行,与IMF形成良性竞合关系;在国际金融监管改革上,保持落实国际规则的领先优势,按照FSB路线图进一步加强系统性金融机构和影子银行治理。上述三个方面应统一部署,协同推进,从而更有效地利用G20平台深化国际货币体系改革。

[收稿日期:2014-09-09]

[修回日期:2015-01-08]

[责任编辑:石晨霞]

文献来源:《国际展望》

注释:

[①] G20部长级会议多次对国际货币体系改革和国际金融机构改革进行了深入探讨。2005年,在中国召开的G20财政部长和央行行长会议上,还形成了专门的布雷顿森林体系机构的改革宣言(G20 Statement on Reform of the Bretton Woods Institutions)。[②] 姜波克:《国际金融新编》(第四版),复旦大学出版社2008年版,第290页。

[③] 参见“The Cannes Summit: What Outcomes?” Published by the French Presidency of the G20, November 4, 2011, G20 Information Center, http://www.g20.utoronto.ca/2011/2011-g20-france- outcomes.html。

[④] IMF, “Reform of IMF Quotas and Voice: Responding to Changes in the Global Economy,” April 2007, Revised March 2008, http://www.imf.org/external/np/exr/ib/2007/041307.pdf.

[⑤] Andrew Tweedie, Sean Hagan, and Reza Moghadam, “IMF Quota and Governance Reform-Elements of an Agreement,” IMF, October 31, 2010, http://www.imf.org/external/ np/pp/eng/2010/103110.pdf.

[⑥] 熊爱宗:《世界银行近期改革:进展及评价》,载《国际经济合作》2010年第1期,第60-65页。

[⑦] 钟伟:《世界银行改革及中国的政策选择》,载《国际金融》2012年第5期,第7-10页。

[⑧] World Bank, “Enhancing Voice and Participation of Developing and Transition Countries in the World Bank Group: Implementation of Reforms,” 2008, http://www-wds.worldbank.org/ external/default/WDSContentServer/WDSP/IB/2008/12/15/000333037_20081215005512/Rendered/PDF/464620BR0REPLA11110MIGAR20081006511.pdf.

[⑨] 上海国际问题研究院国际金融体系改革课题组、杨洁勉等:《国际金融体系改革的评估与展望》,载《国际展望》2011年第5期,第75-90、127-128页。

[⑩] 数据来源:BIS Statistics. 参见“Triennial Central Bank Survey of foreign exchange and derivatives market activity in 2013,” http://www.bis.org/publ/rpfx13.htm?。

[11] 关于加强特别提款权地位的建议和方案,可参见:Report of the Commission of Experts of the President of the United Nations General Assembly on Reforms of the International Monetary and Financial System, a Reference Document for the Preparations for the UN Conference on the World Financial and Economic Crisis and its Impact on Development, New York, June 24-26, 2009, http://www.un.org/ga/president/63/interactive/financialcrisis/PreliminaryReport 210509. pdf;周小川:《关于国际货币体系改革的思考》,中国人民银行,2009年3月23日,http://www.pbc.gov.cn/publish/hanglingdao/2950/2010/20100914193900497315048/20100914193900497315048_.html;乔依德、徐明棋:《加强SDR在国际货币体系中的地位和作用》,载《国际经济评论》2011年第3期,第52-65、4页。

[12] G20 Leaders’ Communiqué, Brisbane Summit, G20, November 16, 2014, http://g20watch.edu. au/sites/default/files/pictures/brisbane_g20_leaders_summit_communique.pdf.

[13] 参见Guido Mantega, Statement Given on the International Monetary and Financial Committee, April 12, 2014,http://www.imf.org/external/spring/2014/imfc/statement/eng/bra.pdf。

[14] 参见Fred Bergsten and Edwin Truman, “The IMF Should Move Ahead without the United States, Letter to the Editor in the Financial Times,” Financial Times, April 9, 2014。

[15] 参见IMF, “Statement by IMF Managing Director Christine Lagarde on IMF Quota and Governance Reforms,” December 12, 2014, http://www.imf.org/external/np/sec/pr/2014/ pr14568.htm。

[16] 朱杰进:《二十国集团的定位与机制建设》,载《阿拉伯世界研究》2012年第3期,第40页。

[17] 金中夏:《中国与G20——全球经济治理的高端博弈》,中国经济出版社2014年版,第12页。