-

- 周玉渊

- 研究员

- 西亚非洲研究中心

- 比较政治和公共政策研究所

- [email protected]

- 新开发银行的发展创新

- 迎接亚洲经济的新世纪

- 论当前国际体系中的权力扩散与转移 及其对国际格局的影响

- 亚太三元结构下日本的角色定位与对华政策

- 安倍政府“战败束缚总清算”:法制保障与战略重构

- 弱市场模式的曲折成长:俄罗斯人工智能产业发展探微

- 日本参与全球数字经济治理的构想与实践

- 试析俄罗斯“北极2035”战略体系

- 巴基斯坦经济开放政策的成效及对中巴经济走廊建设的启示

- 美国贸易保护主义政策下的东亚经济融合

- “中澳对话:G20与地区倡议”国际学术研讨会综述

- 印度可以为金砖国家合作做出新贡献

- 金砖国家将建立更密切合作伙伴关系

- 中国中标印尼高铁 日本又挨一记闷棍

- 南非的“金砖”身份不可代替

- 新开发银行和智库伙伴共同鸣响五重奏

- 可持续的人民币国际化进程与新阶段政策改革方向

- 亚投行新一轮扩员的意义与影响

- 日本加入亚投行有新动向但未形成共识

- 新开发银行与亚投行的差异化发展

2021年4月20日,乍得总统代比死于疆场,有“非洲死亡心脏”之称的乍得引起广泛关注。相比之下,乍得另一个意义很大但却很少受到关注的事件是,2021年1月乍得成为第一个根据“缓债倡议外债务处置共同框架”提出债务重组请求的国家。而在此之前,乍得已与其最大债主——瑞士嘉能可公司及关联银团进行过两次债务重组,并于去年9月再次向嘉能可提出了缓债请求。4月15日,二十国集团国家、巴黎俱乐部及相关债权人就乍得债务问题进行了讨论,原则上支持乍得的请求。作为第一个申请集体债务谈判的国家,乍得将是对国际集体债务处置共同框架的一次检验。本文重点不是关注这一过程,而是尝试探讨嘉能可与乍得的债务重组尤其是处置“石油换贷款”债务的启示。

1 乍得债务问题表现

乍得总面积128.4万平方公里,在世界中排名22位。其位于非洲中北部,东接苏丹,南接中非,西与尼日尔交界,西南与喀麦隆、尼日利亚为邻,北接利比亚。特殊的地理、自然和地缘安全环境使乍得成为世界上最不发达国家之一。乍得在世界银行人力资源指数中排名最后一位,在联合国人类发展指数中排名倒数第三。根据世界银行的数据,2019年乍得的GDP为113亿美元,人均GDP为709美元。

21世纪之前,棉花生产是乍得主要工业,棉花出口占出口的比重达到80%。随着2003年开始出产石油,石油业很快成为乍得最重要的资源和出口收入来源。2015年,受全球经济增长步伐放缓、国际油价持续走低以及打击恐怖主义行动的影响,乍得经济发展的内外环境恶化,经济增速急剧放缓。2016年乍得经济增长率为-6.4%,2017年回升至0.6%。2018年以来,受益于国际油价低位回升、政府紧缩财政等因素,乍得经济呈现复苏势头,2018和2019年经济增速分别为3.1%和3%,但受新冠疫情影响,2020年经济为-0.6%【1】。

乍得国家发展安全严重依赖外部资金支持。这是乍得债务问题的结构性根源。自20世纪70年代起,乍得外债持续快速增加。2000年时,乍得外债存量约11亿美元,外债负债率达到80%。得益于“重债穷国倡议”和“多边债务减免倡议”,2012年乍得外债负债率降至20%以下。

然而,受世界经济波动和大宗商品价格波动影响,2012年以来,乍得外债出现了一波快速增长。2013年是乍得达到重债穷国债务减免倡议完成点的关键年,尽管迫于IMF的融资限制,乍得政府于当年12月取消了与中国进出口银行的贷款协议,但其外债存量仍于2014年达到37亿美元的历史峰值。2015年4月底,乍得达到重债穷国债务完成点,获得了11.6亿美元的债务减免【2】。但这也意味着新的外债增长通道的开启,2017年,乍得外债负债率从2015年的27%上升至34%。2012年时,乍得外汇储备与外债存量的比率曾一度达到49%,但到2016-2017年,乍得外汇储备已几近枯竭(图1)。

根据IMF2020年8月开展的债务可持续性分析,乍得外债和公共债务依然延续了2014年以来的高风险状态,但总体上仍处于可持续水平【3】。即使如此,受新冠疫情、选情和经济恢复压力的影响,为缓解债务偿还负担以及获得新的融资支持,乍得首先向嘉能可提出债务重组请求,随后向国际债权人提出请求,成为第一个提出利用“缓债倡议外债务处置共同框架”进行集体债务重组谈判的国家。

图1:乍得外债情况(1970-2019)

来源:World Bank, World Development Indicators

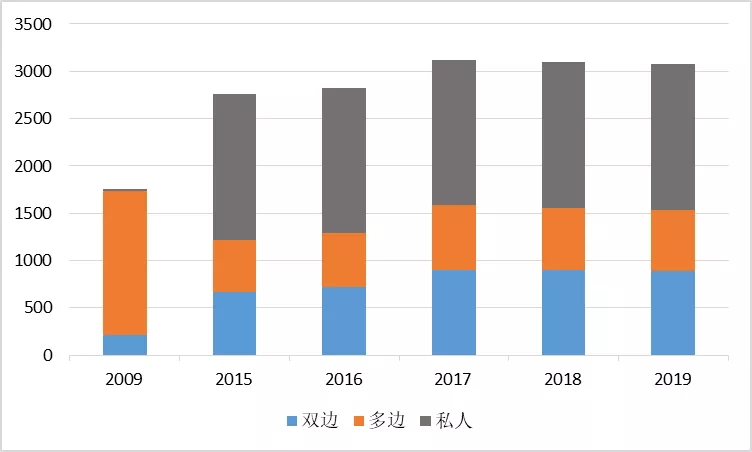

截至2019年底,乍得外债存量为35.7亿美元,长期外债存量30.75亿美元。2009-2019年,乍得的外债构成发生了重大变化:第一,多边外债比重出现大幅降低,其占比从2009年的87%下降到2019年的21%。第二,双边官方债权人债务出现较大增长,其主要来自新兴国家贷款的增加。第三,最大的变化是私人金融机构债务的快速增长(图2)。2019年,来自私人金融机构外债的占比上升到50%,其中主要是所欠嘉能可的债务。

图2:乍得外债构成(2009-2019)

单位:百万美元

来源:World Bank, International Debt Statistics 2021

根据债权人划分,2019年,乍得最大的外债来源是标识为英国的非官方债权人(事实上主要是在英属泽西岛注册的嘉能可),其外债额约为15.4亿美元(图3)。IMF通过经济改革项目为乍得提供了近4.7亿美元的财政资金支持。利比亚、中国和法国在乍得的双边官方债务分别为2.46亿美元、2.35亿美元、8989万美元。

瑞士嘉能可国际公司(GLENCORE)成立于20世纪70年代,是全球最大的商品交易商,主要从事生产和营销金属、矿产、能源产品和农产品。21世纪初期,其石油交易量达到每天500万桶,成为全球第二大石油交易商。随着业务拓展,嘉能可开始寻求对石油产业上游的投入,乍得由此成为嘉能可的重要目标。在后“重债穷国倡议”时代,中低收入国家总体上从国际双边和多边获得融资的空间逐渐缩小,从国际金融市场获得融资的便利性则明显提升。乍得向国际私人金融机构寻求融资的诉求为嘉能可进入乍得创造了条件。嘉能可利用其在大宗商品领域的调配优势,发展出一套包含了上游投资、股权投资、银行借贷、资源或商品抵押、成品销售偿债等的投融资模式。在乍得、刚果(布)等资源型国家,其集中表现为“资源换贷款”模式。2012年12月,嘉能可通过购买Caracal能源公司的少数股权开始进入乍得市场。2013年,为弥补国家财政缺口,乍得国家石油公司(SHT)与嘉能可签署了“石油换贷款”协议(oil-for-cash loans)。根据这一协议,嘉能可向乍得政府提供了相当于三年石油供应共计6亿美元的贷款。2014年4月,嘉能可以13.5亿美元收购Caracal能源公司。同年,嘉能可及背后银团向乍得国家石油公司预付14.5亿美元的石油贷款,用于支持其回购雪佛龙集团在乍得的资产,包括多巴油田项目(Doba)25%的股份以及乍得-喀麦隆输油管道21%的股份【4】。这笔贷款相当于乍得GDP的10%,其将通过为期四年的原油供应进行偿还。2013年和2014年的两笔贷款直接推高了乍得的外债水平。2008年之前,乍得基本上没有商业或私人金融机构外债,但到2018年时,私人外债占总体外债的比重已经接近50%。其中,来自嘉能可的贷款占绝对比重,其占乍得私人外债的比重达到98%【5】。作为一家企业,嘉能可已经成为乍得最大的外债来源。

嘉能可进入乍得之时正值其执行“重债穷国倡议”完成点的关键期,因此很快就面临着债务谈判的问题。与嘉能可进行债务协商,确保债务可持续性指标处于合理区间,是乍得获得国际债务减免的重要前提。与此同时,2014年全球油价暴跌和下降通道的开启对乍得的经济带来严重冲击,打击博科圣地的军事行动加剧了国家财政的紧张。这一系列因素迫使乍得寻求债务重组来缓解财政和债务压力。乍得与嘉能可已经完成了二次债务重组谈判。第一次债务重组发生在2015年。该协议同意将2013年和2014年的两笔贷款期限从最初的4年延长至7年且附加偿还本金的宽限期。这次重组为乍得政府提供了约4亿美元的流动性,但并没有实质缓解乍得的经济和债务压力。相反,出口收入减少和外债累积使乍得面临着越来越严峻的债务违约风险。2016年末,乍得2.71亿美元的石油收入中,用于偿还本息的资金达到2.31亿美元。国家外汇收入的大部分用于偿还债务,这不仅限制了国家发展投入的可能,对于国家必需品的进口也带来直接影响。IMF警告,如果不对私人金融机构债务进行重组,乍得债务将面临着严峻的可持续性风险。并以此为理由暂停了对乍得的信贷资金发放【6】。2017年7月,乍得与嘉能可开始第二次债务重组谈判。这次谈判引起了国际舆论的关注。谈判的一方是由世界最大的贸易商以及花旗银行、德意志银行、法国外贸银行、法国兴业银行等组成的联合体,而另一方则是世界上最不发达的国家。一开始,嘉能可提出可以将还款期延长至8年、提供宽限期、增加便捷偿付条款。然而,乍得拒绝了嘉能可的提议,不仅要求更长的还款期和宽限期,还要求进一步降低贷款利率。与此同时,乍得国内要求对贷款协议进行评估和审查的声音不断上升。参与债务谈判的乍得国家石油公司发言人Guillaume Foucault公开称其为“有毒的合同”,应该重新修订“不公平的条款”。时任乍得总统代比公开批评这一“石油换现金”协议,还解雇了领导谈判的乍得财政部长。这引起嘉能可的不满,在致乍得财政部的信中,嘉能可明确表达了对乍得邀请罗斯柴尔德集团担任其债务谈判顾问的失望,指责乍得方面提出的移除石油偿付贷款条款的做法“公然违背了双方之前的协议”【7】。双方的严重分歧导致这次谈判谈谈停停。在历时近8个月的艰难谈判后,双方于2018年2月达成债务重组协议。根据新的协议,还款期限从2022年延长至2030年且附加两年本金偿还宽限期;借贷利率从在伦敦银行同业拆借利率(Libor)上加7.5%下调至该利率上加2%【8】;根据石油价格变化制定债务偿还应变机制;嘉能可允许乍得在石油价格跌至每桶42美元的情况下,推迟偿还高达7500万美元的摊还款【9】;国家财政将部分直接石油收入用于债务偿还。截止2019年底,乍得国家石油公司对嘉能可的净债务从此前的3.93亿美元减少为3.79亿美元,这笔债务将通过未来十年的石油交付进行偿还。嘉能可将维持对乍得国家石油公司的维护投入以及对特定领域的再投资,以保障其石油供应,进而保障偿债稳定。此次债务重组为乍得政府的财政提供了一定空间,也为国际金融机构资金流入提供了条件。2018年5月,IMF恢复了对乍得的借贷支持。2020年新冠疫情期间,乍得积极向国际社会寻求债务救助。2020年6月,乍得利用“缓债倡议”获得了6100万美元的缓债额。9月,乍得向嘉能可及其他私人债权人提出了暂缓当年债务偿还的请求。2021年1月,乍得与IMF达成了新的经济改革计划,获得了5.6亿美元的财政支持。4月中旬,乍得的集体债务重组要求得到了各方积极回应。

启 示

乍得的债务问题是非洲国家债务问题的缩影,其债务谈判的复杂性和债务处置的有效性也为理解非洲国家债务问题的出路提供了重要经验。

首先,私人金融机构债务是影响非洲国家债务违约风险的重要因素。相比于双边和多边债务的可控性,私人债务风险挑战具有隐蔽性、复杂性和监管难的特点。这导致私人金融机构债务不仅已成为发展中国家债务风险的主要诱因,也是影响集体债务处置效果的重要因素。根据《国际债务统计2021》,2019年债券和私人机构债务在非洲外债中的比重已达到43%,是非洲最大的外债来源【10】。

目前向国际债权人提出集体债务谈判的三个国家赞比亚、乍得和埃塞俄比亚中,私人金融机构在其总体外债中占有最大或很大比重。因此,与私人金融机构的债务谈判进展很大程度上决定着这些国家的债务违约风险。乍得通过与嘉能可及其银团的债务重组避免了债务违约,与之对应,赞比亚则因为无法与欧债持有人达成缓债协议而导致其出现债务违约。当前,在“缓债倡议外债务处置共同框架”下,乍得与嘉能可及其他私人债权人的谈判很大程度上也决定着集体债务处置的效果。这为其他私人外债占比高的国家如何处置自身债务问题提供了借鉴。

其次,在西方跨国企业面前,非洲国家的脆弱性暴露无遗。凭借政治、经济、金融、技术和文化的先天优势,西方国家企业尤其是战略能源企业很早就进入非洲并建立了主导性的优势。这些企业不仅控制了非洲国家的战略资源,而且对所在国的产业政策乃至国家行为施加重要影响。

根据相关研究,在伦敦股票交易所101个与非洲资源有关联的上市公司中,59家公司法人在英国注册,12家在根西岛(Guernsey)和泽西岛(Jersey)注册,而后者常常被很多大公司用于避税和逃税。这些公司控制的非洲资源包括66亿桶原油(2760亿美元)、7950万盎司的黄金(1190亿美元)、6.99亿克拉钻石(1340亿美元)、36亿吨煤(2160亿美元)和2.87亿盎司白金(3050亿美元)【11】。例如,法国跨国公司掌握了科特迪瓦的命脉产业,在科特迪瓦享有诸多的优惠和特权。加拿大第一量子公司与赞比亚国有投资公司合资经营赞比亚产量最大的铜矿——坎桑希铜矿,其中,第一量子公司持有80%的股份,而赞比亚国有投资公司只持有20%的股份。嘉能可联合体几乎控制了乍得的石油收入,在与乍得政府的债务谈判中也处于强势地位。与乍得类似,由于未能按照“石油换贷款”协议及时向石油贸易巨头托克集团(Trafigura)提供石油,南苏丹受到英国高等法院的传票。而讽刺的是,南苏丹对托克集团一年的债务偿付额就远远超出其当年的公共卫生预算【12】。跨国企业还利用非洲国家的法律和政策漏洞,以牺牲非洲国家利益为代价谋取不当利益。乐施会2015年的一份报告就指出,仅2010年一年,跨国企业通过少报税单一项操作就从非洲骗走了110亿美元。联合国贸发会议的报告指出,非洲国家每年因为贸易错价(trade mispricing)导致的损失在300亿美元至520亿美元之间【13】。西方国家企业不仅控制着非洲国家的资源矿产,其更大的后果是深刻影响着非洲国家的产业规划和国家发展,由此导致的结构性依附关系是非洲国家脆弱性和艰难经济转型的重要根源。这也是非洲国家无法摆脱债务循环的一个非常重要的现实原因。最后,乍得债务问题有可能成为国际债务治理进程中的标志性事件。基于“缓债倡议外债务处置共同框架”对乍得的债务处置是国际社会第一次真正意义上的集体债务谈判。其不仅包含巴黎俱乐部国家,也获得了中国、沙特等非巴黎俱乐部国家的支持;不仅受到世界银行、国际货币基金组织的重视,也极有可能带动嘉能可及其银团的直接参与。另外,乍得债务处置的过程将使“资源换贷款”的融资模式被更大范围认识。也就是说,“资源抵押贷款”很大程度上是一种常规的商业行为,而非一些媒体和政客以此来炒作中国在非洲的“资源掠夺论”。当然,如何应对资源价格下跌引发的债务负担问题,如何进行合理的债务重组,嘉能可与乍得的债务谈判对其他国家和企业而言将是前车之鉴。END

[1] African Development Bank Group,“African Economic Outlook 2021”, p.109.

[2] 中华人民共和国商务部驻乍得使馆经商处,“乍得达到重债穷国倡议(IPPTE)债务完成点”,http://tchad.mofcom.gov.cn/article/ybxx/201505/20150500960743.shtml.

[3] IMF, “Chad”, IMF Country Report No.20/231, August, 2020. https://www.imf.org/external/pubs/ft/dsa/pdf/2020/dsacr20231.pdf

[4] Javier Blas, “Glencore Arranges $1bn Oil Loan for Chad”, FT, June 16, 2014, https://www.ft.com/content/1061fc0a-f539-11e3-91a8-00144feabdc0

[5] International Monetary Fund. IMF Country Report-Chad. https://www.imf.org/en/Publications/CR/Issues/2019/01/24/Chad-Third-Review-Under-the-Extended-Credit-Facility-Arrangement-Request-for-Waiver-of-46545,访问时间:2021年4月3日。

[6] Julia Payne, Madjiasra Nako, “IMF Credit to Chad Delayed over Glencore Oil Debt”, Reuters, November 24, 2017, https://www.reuters.com/article/us-glencore-chad-imf-idUSKBN1DO16O

[7] Daniel N’doh Nadjitan, Tom Wilson, Javier Blas, “Glencore, Chad are Said to Deadlock on $1 Billion Debt Deal”, Bloomberg, Nov.30, 2017. https://www.bloombergquint.com/business/glencore-and-chad-are-said-to-deadlock-on-1-billion-debt-deal

[8] Forbes.Best Countries for Business 2018-Chad. https://www.forbes.com/places/chad/?sh=35fc06ec1878.

[9] Alonso,Soto and Katarina Hoije. Chad Asks to Suspend Payments on Glencore Oil-Backed Loan. Bloomberg. https://www.bloombergquint.com/markets/chad-asks-to-suspend-payments-on-glencore-oil-backed-loan.

[10] World Bank Group, “International Debt Statistics 2021,” Washington DC, 2021, p.31.

[11] Mark Curtis, “The New Colonialism: Britain’s Scramble for Africa’s Energy and Mineral Resources”, War on Want, July, 2016.

[12] Michael Gibb, “African Economies Huanted by Oil-Backed Loans as Traders Call in Debts”, Organized Crime and Corruption Reporting Project, Nov.25, 2020. https://www.occrp.org/en/blog/13449-african-economies-haunted-by-oil-backed-loans-as-traders-call-in-debts

[13] UNCTAD, “Tackling Illicit Financial Flows for Sustainable Development in Africa”, Economic Development in Africa Report 2020, Geneva, United Nations, 2020.

文献来源:非洲研究小组(ESSRA-ART)微信公众号,5月14日