全球金融危机后美国经济复苏特点及原因分析

王国兴 尹翔硕

1900-01-01

美国经济

复苏

简介

2008年全球金融危机爆发后,美国经济从2009年第三季度开始复苏并出现了新的特点,最重要的特点就是复苏在持续,但始终不够强劲。宏观上增长率不高,就业率提高不快;行业复苏不平衡,服务业复苏快于制造业,但几乎所有行业都已复苏;微观上企业赢利状态很好,利润总额达到历史水平。美国经济之所以微观基础扎实而宏观表现不佳,其原因在于:供给方面,生产率提高不快,没有新的技术突破;需求方面,由于家庭和企业对未来的预期还不很乐观,消费和投资需求仍然不旺;政策方面,尽管货币政策和财政政策都对复苏起了很大作用,但其边际效用在递减;外部环境方面,受欧债危机等影响,外部条件总体上不是十分有利。因此,笔者认为,美国经济近期内仍将维持比较缓慢的复苏,达不到其潜在的增长率水平,除非出现较大的技术进步或很好的外部条件。

正文

2008年全球金融危机发生后,全球各国政府采取了积极的应对措施,美国也出台了一系列政策,使得美国经济在经历了3个季度的衰退后,于2009年第三季度开始复苏。自那以来,美国经济一直处于持续但又有波动的复苏中。经过长达4年的经济恢复,美国经济并未走出衰退的阴影进入新一轮扩张和繁荣。考察过去4年左右的复苏,可以发现美国经济的这次复苏出现了一些新特点。本文将对这些特点予以归纳,并对其原因加以分析。

一、全球金融危机后的美国经济复苏特点

第一,经济持续复苏但不够有力。全球金融危机发生的2008年,美国经济进入衰退并延续至2009年第一、二季度,使得这两年的美国国内生产总值(GDP)分别比上一年度下降0.3%和3.1%(图1、2)。自2009年第三季度起,美国经济开始从衰退中复苏,但总体而言复苏力度比较温和。2010—2012年的GDP年度增长率在2.0%左右徘徊,也明显低于上世纪80年代以来美国数次危机后GDP的年度增长率,图2清晰地显示了这一点。从季度情况看,本次危机后美国经济复苏已经历了两轮循环:从2008年第四季度到2011年第一季度为第一轮,GDP季度年化增长率从2008年第四季度负增长8.9%逐季加快至2009年第四季度正增长4.0%,再逐季放慢至2011年第一季度的0.1%;第二轮从2011年第一季度至2012年第四季度,GDP季度年化增长率从增长0.1%逐季加快至2011年第四季度的4.1%,再逐季放慢至2012年第四季度的0.4%。目前正在进入第三轮,可能会延续至2014年底。由于第一轮循环前低后高,第二轮循环前后一样高,所以第三轮循环GDP季度年化增长率摆脱上述循环走势、进一步走高的可能性不大。

第二,失业率持续缓慢下降,但距美联储新设定的调控目标仍有距离。全球金融危机爆发后,美国2010年的失业率高达9.7%,创下自1982年以来的最高纪录(图3)。月度失业率则从2008年1月的起5.0%上升至2009年10月的10.0%(图4)。此后,美国失业率持续缓慢下滑,2013年6月已降至7.6%。与失业率在22个月中上升5个百分点相比,失业率下降2.5个百分点用了43个月,失业率下降的速率几乎是上升速率的1/4。假设其他条件不变,按此速率,美国失业率至少要到2014年下半年才能降至美联储的调控目标6.5%,要到2016年底才能降至5.0%。与此相对应,全球金融危机爆发后,美国16岁及以上非机构就业人口总量从2008年的14536万减少至2010年的13906万,即有630万人因受金融危机冲击而失业。2011年起美国就业人口开始增加,达13987万,接近2009年的水平,2012年进一步升至14247万(图5)。最新统计显示,2013年6月已上升至14406万(图6),即迄今此轮复苏已增加就业岗位500万个,但与2008年相比还差130万个。

第三,通胀趋势仍不明朗,通缩威胁尚未完全解除。全球金融危机后,美国消费者物价(CPI)同比上涨率曾一路走低,2009年3—10月甚至连续为负值,即持续8个月通货紧缩(图7)。自2009年11月起,CPI开始回升并于同年9月达到3.9%,为本次金融危机以来的峰值。此后,CPI基本呈下滑态势,至今尚未完全摆脱下行压力,2013年6月仅为1.8%。总体而言,财政政策似乎比货币政策对CPI的提振作用更大。相比之下,除去食品和能源的核心CPI走势相对平稳,基本上围绕着1.75%的中位线上下波动,也没有出现核心CPI为负即通货紧缩的情况。2013年6月的核心CPI最新值为1.6%,低于美联储预订的核心通胀目标调控值。从目前趋势看,美国通胀进一步上行的风险小于下行的风险,未来一段时期即使通胀上行,其风险也不会失控。

第四,进出口连创新高,贸易不平衡有所改善,但进出口增速逐渐放缓。2009年美国进出口因全球金融危机分别暴跌达22.8%和14.2%,贸易逆差大幅改善(图8)。但自2010年起,美国进出口即转跌为增,且持续增长,其中2010年出口就超过了2008年的水平,2011年起进出口更是连创历史新高,2012年分别达22106亿美元和27452亿美元,合计近5万亿美元。不过2010—2011年的贸易逆差又有所扩大,但未超2006年的历史最高水平,也未达2008年的水平,而2012年又收窄了4%。从图9所示月度情况看,进出口自2008年8月起同步下跌,分别至2009年6月和5月止跌回升。其中,月度出口在2010年12月超过2008年7月创下的1656亿美元危机前最高值,此后基本保持上升态势,目前稳定在1800多亿美元。与之相反,月度进口额仅2012年5月略高于2008年7月创下的2319亿美元危机前最高水平,其余月份均低于该值,贸易不平衡因此改善。总体而言,奥巴马政府的“出口倍增计划”取得了一定成效。与2009年相比,2012年出口增长了40.1%,其中货物出口增长了46.0%,服务出口27.6%,贸易逆差对GDP的拖累逐步下降。但出口增速却连年连月持续下滑,2010—2012年的出口年增速分别为16.9%、14.5%和4.6%,而出口月同比两位数增速在维持了22个月后,2011年11月起降至个位数,2013年3月甚至出现40个月来首次负增长。因此,实现2015年出口比2009年的15782亿美元翻一番目标已无可能。

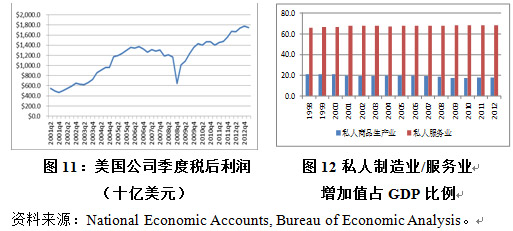

第五,公司营运情况良好,税后利润增长强劲。受到次贷危机的冲击,2007年美国公司税后利润总额从上一年13495亿美元下降至12929亿美元,2008年在全球金融危机冲击下进一步下降至10509亿美元(图10)。但自2009年起美国公司税后利润总额便率先复苏,且恢复了强劲增长之势,2010年即超过2006年创下的50多年来最高额14430亿美元,2011年和2012年又连续刷新历史纪录,分别达14751和17129亿美元;而2012年的美国公司税后利润额已接近2004年的两倍、2002年的三倍。 从季度数据看,经季节调整按年率计,美国公司税后利润总额于2006年第三季度达到阶段性最高额13685亿美元后逐渐下滑,至2008年第四季度 6437亿美元见底(图11)。此后,美国公司税后利润开始掉头向上,5个季度后即2010年第一季度便收复危机前的失地,创下当时的历史新高14341亿美元,后又连续刷新纪录,2012年第四季度创下17737亿美元的历史最高值,2013年第一季度略微回调至17495亿美元。可见,美国经济的微观基础相当坚实,如果美国公司税后利润继续强劲增长,美国经济的强劲增长是可以预期的。

第六,服务业复苏快于制造业复苏,经济失衡状况依旧。私人服务业复苏较快,按2005年不变价格计算,2011年私人服务业增加值已超2008年水平,创出历史新高;2012年再创新高。私人服务业增加值占GDP总额的比例也比危机前有所上升,2008年为68.0%,2012年为68.7%(图12)。私人服务业中,除了“批发”和“除政府外其他服务业”外,其他八个子行业2012年增加值也已超过2008年的水平(图13)。出人预料的是,作为全球金融危机的源头,“金融保险房地产及租赁”的增加值不仅继续在服务业中位居第一,而且该值仅2008年比2007年减少200亿美元,2009年后连年创下历史新高,可以说几乎没有受到危机影响。其中一个重要原因是由于美联储的超宽松货币政策,美国股市连创历史纪录,道指、标普和纳斯达克指数已经分别站上15400点、1600点和3600点关口。只要美联储继续实行超宽松货币政策,美股仍可能再创新高。“教育医疗与社会救助”增加值在私人服务业中位居第三,也未受到危机影响,保持稳步增长的态势。应该说,奥巴马政府应对危机的措施、对金融监管和医疗保险进行的历史性改革是成功的。

相比之下,私人制造业复苏较慢,其增加值在2012年才超过2008年的水平,但尚未恢复2007年的历史最高水平。相应地,私人制造业增加值占GDP总额的比例也未恢复到危机前水平,2012年该比例为18.4%,而2008年为19.0%。由图12可见,上世纪末以来,私人制造业增加值占GDP的比例一直呈下降趋势,迄今未扭转。由图14可见,建筑业是拖累私人制造业复苏的主要子行业。按2005年可比价格计算,其增加值在2011年触及近期最低值4495亿美元,2012年反弹至4637亿美元,但距2008年的5240亿美元还差近13.0%,低于2000年6552亿美元的历史最高水平41.3%。另外,农林牧渔增加值也未恢复到2008年水平。不过,制造业已基本复苏,2012年其增加值已超过2008年的水平,接近2007年创下的近期峰值,反映了奥巴马政府重振制造业和出口倍增计划取得的成果。采掘业几乎没有受到危机的影响,2009年增加值就比2008年增加了25.2%,其中油气开采增加值就比2008年猛增了50.3%,显示了页岩油气革命的成效。但2010年起油气开采增加值下降,与此同时采掘支持增加值上升,前者反映了页岩气革命导致天然气价格大幅下降,后者体现了页岩油气开采热对相关设备需求的增加。

私人部门在美国经济中地位最重要的五大子行业依次为金融保险房地产与租赁、制造、专业与商业服务、教育医疗和社会救助和零售。结合其在GDP中占比变化(图15)和上图12,可以认为,危机后不仅服务业与制造业的相对地位几乎没有变化,上述最重要的五大子行业在美国经济中的相对地位也几乎没有发生改变。其中“信息通讯技术生产”包括私人制造业和私人服务业中的计算机和电子、印刷(含软件)、信息和数据等在内的新兴产业,反映了由计算机推动的第三次产业革命深化带来的成果。尽管“信息通讯技术生产”在GDP中占比呈逐步上升之势,全球金融危机也没有冲击到这一趋势,但总体上这个产业在国民生产总值中的地位不如上述五大子行业。

第七,房地产市场呈现更多复苏迹象。2013年4月,美国成屋销售年化为497万套,为2009年11月以来最高水平;成屋销售中间价为19.28万美元,新屋开工年化数升至85.3万套,均为2009年以来最高;房屋营建许可年化数100.5万套,更为2008年以来最高;房价连续16个月上涨,创下自2006年以来的最长上涨周期,2013年3月标准普尔公司衡量美国20个大城市房价的凯斯—希勒(S&P/Case-Shiller)指数同比更上涨了10.9%,是自2006年4月以来最大年度增幅; 至2013年3月建筑业支出已连续13个月同比正增长。上述迹象表明,美国房地产市场已触底回升,有助于支撑疲弱的经济增长并增加相关行业就业潜力。2011年房地产相关行业就业人数779万,比2006年的1019万峰值少了240万。 需要指出的是,房地产市场复苏将是一个缓慢的过程:首先,美国房地产市场去库存过程尚未结束,不仅仍有数以百万计的止赎房产,还有1110万户住房按揭贷款处于资不抵债的境地;其次,美国住宅建筑商人气指数2012年底升至47 ,为2006年4月以来最高值,但尚未突破荣枯线;第三,美国银行业2013年起面临提高存款准备金率要求,势必收紧住房抵押贷款放贷标准,抵押贷款利率有上升的压力;第四,与以往美国房地产市场复苏由家庭和个人刚性需求推动不同,本次复苏投资需求推动成分居多,投资者或投机者获利离场可能导致房地产市场复苏出现波动。

二、影响美国经济复苏的因素分析

总的来看,金融危机爆发以来,从宏观上看,美国经济复苏过于温和,失业率下降缓慢,通货紧缩的风险挥之不去,经济失衡状况并未改善,但出口表现良好,尤其是货物出口增长强劲,贸易不平衡有所改善;从微观上看,企业经营状况良好,税后利润创历史新高,微观经济基础非常扎实;从行业上看,服务业复苏快于制造业,但总体上看,包括房地产业在内的所有产业都在复苏。微观经济基础如此扎实,宏观经济复苏却步履蹒跚,其原因主要可从供给、需求、外部因素及政策因素四个方面来分析。

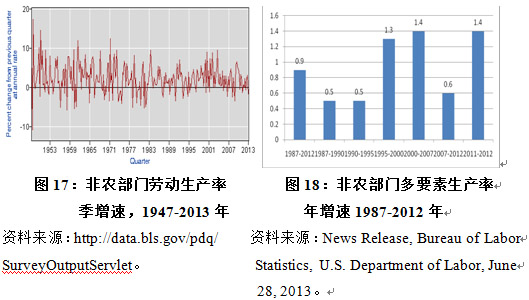

第一,供给因素。首先应考察劳动生产率。美国私人非农部门劳动生产率增速近年来显著放缓(图17)。 由图16可见,次贷危机以来6年里,美国非农部门劳动生产率的平均年增速仅为1.6%,远低于战后年均2.25%的水平,是战后第三低增长期。这一方面是周期性因素所致,劳动生产率通常呈现出顺周期性,即劳动生产率增速随经济增速放缓而下降,随经济复苏而上升。另一方面,非商业周期因素也在其中发挥了作用。

其次是全要素劳动生产率。美国私人非农部门全要素生产率自2005年起即显著放缓。 图18显示,2007—2012年非农部门多要素生产率年均增速仅为0.6%,比2000—2007年下降了近60%。 原因一是始自20世纪90年代由计算机推动的第三次工业革命提高劳动生产率的红利至2004年前后已基本耗尽, 二是越来越多的证据显示技术进步步伐放缓,促使高科技企业放慢了资本深化进程。好消息是,2012年美国私人非农部门多要素生产率比上年提高了1.4%,是2007至2012年平均年增速的2倍多,可能预示着高科技企业资本支出增速加快,技术进步也可能因此加快。

第三是资源尤其是能源因素。全球金融危机后,美国页岩气革命方兴未艾,带来显著的经济效益:一是传统能源行业重新焕发生机,二是因天然气价格自2008年以来下跌超过60%,企业经营成本下降,带动美国制造业投资增长;三是在就业方面新增了逾170万个工作岗位,到2020年可望由此增加300万个就业岗位,并且这些岗位的薪水将高于美国平均水平;四是石油进口减少,天然气出口正在推动中,对平衡贸易收支产生积极影响。

第二,需求因素。总需求可以分为消费需求与投资需求;两者又都可以从政府部门和私人部门两方面去分析。

政府部门方面。从图19可以看到,2009年第二、第三季度政府消费支出与总投资对美国经济增长的贡献为正,联邦政府和地方政府均增加了投资,表明奥巴马政府2009年2月启动的7870亿美元经济刺激计划(其中35%用于减税,65%用于政府投资)发挥了作用,为美国经济复苏作出了贡献。但由于美国债务急剧膨胀,政府继续增加消费支出和投资力不从心,所以自2010年以来的13个季度中,有11个季度政府部门消费支出与投资支出对GDP增长的贡献为负。同时,政府消费支出与总投资在国内生产总值中所占的比例也逐季缓慢下降。在过去9个季度中,该比例已从2011年第一季度的20.6%下降至2013年第一季度的18.9%(图19)。展望未来,由于每年850亿美元的自动减赤机制于2013年3月1日启动,政府部门消费支出与总投资削减将拖累美国经济增长。

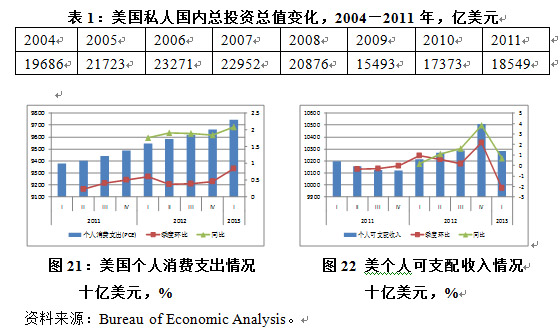

私人部门方面。个人消费支出始终是美国经济增长的主要推动力,除了2009年第一、二季度继续受到危机冲击外,此后15个季度个人消费一直是GDP增长的主要贡献者,且贡献率相对起伏较小,GDP占比始终在70%以上(图20)。但2012年个人消费支出季度环比和同比增幅均有所放缓(图21),原因在于个人可支配收入增幅下降。美国商务部2013年5月31日公布的数据显示,美国个人收入增长陷入停滞。由图22可见,按2005年不变价格,2013年一季度美国个人可支配收入环比为负增长,同比增速则大幅下滑。由于收入增长陷入停滞甚至下降,人们不得不动用储蓄,致使美国人的储蓄率从2012年第四季度的5.3%迅速下降至2013年一季度的2.3%, 为2007年12月以来的最低点,回到了全球金融危机前的水平。就私人投资而言,除2009年第一、第二季度受危机冲击大幅下降外,此后15个季度中,有13个季度私人国内总投资对GDP增长的贡献是正的。与此同时,私人国内总投资占GDP的比例也缓慢上升,从2011年第一季度的11.9%上升至2013年第一季度13.4%(图19)。但是,私人国内投资总值处于极低水平,迄今尚未恢复到2008年及之前的水平(表1)。由于公司营运情况良好,税后利润增长强劲,私人部门投资对美国经济的拉动作用有进一步增强的潜力。

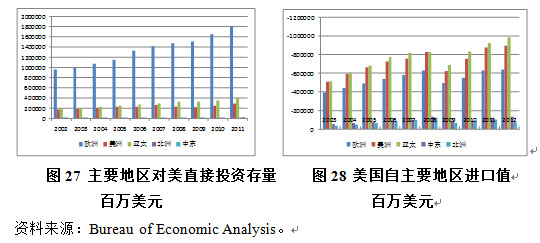

第三,外部因素。欧债危机对美国经济复苏造成了负面影响。欧债危机对美国经济的冲击表现之一是美国对欧出口增速最慢。与2009年相比,2012年美国对欧出口仅增长了21.8%,与同期美出口总额增长39.0%相距甚远,也远低于同期美国对美洲、亚太、中东和非洲的出口增长水平(图23)。表现之二是相互投资出现疲软迹象。2012年美对欧直接投资流量甚至低于爆发全球金融危机的2008年(图24),而欧对美直接投资流量在金融危机后几乎连年持续下降(图25)。不过,美欧相互直接投资的存量仍然十分可观,互为首位(图26、图27)。

与美洲密切的经济关系为美国经济复苏提供了支撑。多年来,美洲始终是美国第一大出口目的地,全球金融危机后这一地位进一步得到了巩固和提高(图23)。2012年美国对美洲地区的出口与2009年相比增长达49.1%,进一步与美对亚太和欧洲出口拉开了距离。美洲也是美国对外直接投资重镇,无论是增量还是存量,美洲一直是美国对外直接投资的第二大目的地(图24、图26)。美国签订的20个自由贸易协定中,有12个伙伴国在美洲(加拿大、墨西哥、智利、哥伦比亚、哥斯达黎加、多米尼加、萨尔瓦多、危地马拉、洪都拉斯、尼加拉瓜、巴拿马、秘鲁),占60%。在美国签订的41个双边投资协定中,有9个伙伴国在美洲(阿根廷、玻利维亚、厄瓜多尔、格林纳达、洪都拉斯、牙买加、巴拿马、特立尼达和多巴哥、乌拉圭),占22%。正是多年来苦心经营美洲经济一体化战略,造就了美国在全球金融危机后对美洲的出口和对外直接投资增长,推动了美国经济复苏。

亚太对美国对外经济的重要性正进一步上升。全球金融危机爆发后,不仅亚太依然保持着美国的第一大进口来源地,而且美国对亚太出口的增长率高于美国出口的平均增长率。同时,亚太对美直接投资存量一直高于美洲,且亚太与美洲对美直接投资的差距有拉大的趋势(图28)。更重要的是,全球金融危机后,亚太对美直接投资流量已连续超过美洲对美直接投资。美国在亚太积极推进跨太平洋伙伴关系协议(TPP),动员参与谈判的国家既包含了亚太国家,也包含了美洲国家,其目的之一就是把美国与美洲密切的经济关系向亚太地区延伸,进一步推动美国对外经济增长。

第四,政策因素。从货币政策看,除了将利率维持在0—0.25%的超低水平外,美联储从2008年11月至2009年4月实行了首轮量化宽松政策,刺激经济作用明显。从2008年第四季度到2009年第四季度,GDP从下跌8.9%转为增长4.0%,实现了从止跌企稳到强劲复苏的急剧转变。第二轮量化宽松政策于2010年11月出台,至2011年6月结束,使美国经济避免了在2011年第一季度陷入衰退,GDP增速勉强维持在0.1%,并在当年第四季度提升至4.1%,但刺激作用明显不如上一轮。美联储于2012年9月推出第三轮量化宽松政策——每月购买400亿美元机构抵押贷款支持债券(MBS),但效果不理想;美联储于当年12月决定每月再购买450亿美元长期国债,以替换原有的扭转操作(OT)措施,使量化宽松规模达到每月850亿美元。同时,美联储确立了失业率高于6.5%、通胀率预期不超过2.5%情况下0—0.25%的超低利率保持不变的新目标,使美国经济在2012年第四季度避免了衰退,GDP增速勉强维持在0.4%,2013年第一季度进一步推高至1.8%。可见,三轮量化宽松政策总体上与复苏进程的三次波动相关。

从财政政策看。自2008年以来,为了应对全球金融危机、刺激经济增长和促进就业,从布什政府到奥巴马政府都采取了减税、扩大财政支出的扩张性财政政策,致使2008至2012各财年赤字分别高达0.455、1.416、1.294、1.297和1.089万亿美元(图29), 占GDP的比例分别为3.1%、10.0%、9.0%、8.7%和7.0%,其中2009—2012财年每年超过1万亿美元的赤字创下了历史最高纪录。各种减税、政府投资、金融监管改革、医疗保险改革、救济等构成了扩张性财政政策的主要内容,一系列的法案构成了扩张性财政政策的法律基础。 但从2013年起,美国财政政策逐渐转向中性,强调促进增长与减少赤字的平衡,税收增减和开支增减相结合,标志是财政悬崖法案,内容包括从2013年1月起调高年收入40万美元以上个人、45万美元以上家庭的个税税率、取消薪资税减税优惠、维持其他减税政策、延长一年长期失业救济金、2013年3月启动每年约1100亿美元政府开支削减计划等。可以预计,实施中性财政政策后,美国财政赤字将趋于下降,但公共债务总额仍将维持在高位。自2010年第二季度起,美国累计公共债务与GDP之比已超过90%的警戒水平, 相隔半年后的2011年第一季度又进一步突破了100%,对美国经济增长形成了抑制。2013年5月公共债务最新值为16.739万亿美元; 好消息是该值比上个月下降了0.54%,为2011年7月以来首次下降。尽管如此,未来数年美国公共债务状况恐难显著改善,因为医疗、社保等福利开支是政府开支的主要组成部分,而2011年其占GDP的比例已高达65%。由于福利开支在美国被定义为“强制性开支”,削减的难度很大。

从对外经济政策看,奥巴马政府围绕实现美国经济复苏和提升美国竞争力,调整并实施了相关对外经济政策:一是在更高标准(如劳工权益、环境保护、知识产权保护、竞争中立、服务业市场准入等)基础上推进双边、区域和多边自由贸易协定谈判,包括:与韩国、哥伦比亚和巴拿马就布什政府时期达成的3个自贸协定部分内容重新谈判,然后予以批准生效;主导跨TPP谈判并推动更多国家加入谈判;启动跨大西洋贸易与投资伙伴关系(TTIP)协定谈判;启动诸(多)边服务业协议(PSA);等等。二是大幅提升投资在对外经济战略中的地位。为此修订出台了新的双边投资协定范本,并在美韩等双边自贸区协定重新谈判和TPP、TTIP等区域自贸区协定谈判中把投资列为重要内容。三是启动出口管制改革。2011年11月7日发布的《美国军品清单》第8类目“军用飞行器及相关零部件”草案修订版,标志着美国对敏感技术进行更恰当出口管制的工作取得重要进展。

三、基本结论

第一,美国经济温和复苏趋势仍将继续。由于美联储的宽松货币政策将维持较长时间,私人服务业尤其是金融保险房地产及租赁业,将继续在美国经济复苏中扮演重要角色。同时,作为全球金融危机的源头,房地产市场复苏预示着美国经济复苏进程可能逐步加快,因其不仅会助推金融保险房地产及租赁业,还可带动建筑业。公司营运情况良好和税后利润增长之势可望延续。

第二,美国经济实现潜在增长率的条件尚不具备。首先是技术进步没有取得大的突破,全要素生产率显著放缓,导致劳动生产率增速放缓并呈长期化趋势;其次是经济结构失衡状况没有得到改善,制造业复苏滞后,宽松货币政策产生的大量流动性一直存在;第三是尽管企业赢利情况很好,但未来预期并不乐观,投资意愿低下,制约了就业增长和个人收入增长,加上政府消费支出与投资因自动减赤机制而削减以及薪资税优惠取消,威胁到个人消费支出的增长。

第三,美国经济未来的出路在于科技创新和对外贸易与投资。奥巴马政府正实施以生物科技带动科技创新和经济发展的战略,以加速生物科技取得突破,使美国国民更健康、生物能源产出更多、制造业转型加快和农业生产效率更高。仅使美国国民更健康一项,就有助于大幅降低政府福利开支,破解公共债务高企之难题。同时,奥巴马政府正通过推进TPP、TTIP和PSA谈判,并于2012年推出了双边投资协议新版本,试图用所谓高标准的贸易和规则来帮助美国公司开拓全球市场。

总的来说,美国经济实现了较缓慢但持续的复苏,这得益于美国宏观货币政策和财政政策的推动,也得益于美国微观企业的活力;但是由于企业的投资意愿不强,生产率提高不快,技术进步缓慢,家庭的消费支出增长也不快,加上外部条件总体上并不看好,美国经济在近期难以有较快的增长。

一、全球金融危机后的美国经济复苏特点

第一,经济持续复苏但不够有力。全球金融危机发生的2008年,美国经济进入衰退并延续至2009年第一、二季度,使得这两年的美国国内生产总值(GDP)分别比上一年度下降0.3%和3.1%(图1、2)。自2009年第三季度起,美国经济开始从衰退中复苏,但总体而言复苏力度比较温和。2010—2012年的GDP年度增长率在2.0%左右徘徊,也明显低于上世纪80年代以来美国数次危机后GDP的年度增长率,图2清晰地显示了这一点。从季度情况看,本次危机后美国经济复苏已经历了两轮循环:从2008年第四季度到2011年第一季度为第一轮,GDP季度年化增长率从2008年第四季度负增长8.9%逐季加快至2009年第四季度正增长4.0%,再逐季放慢至2011年第一季度的0.1%;第二轮从2011年第一季度至2012年第四季度,GDP季度年化增长率从增长0.1%逐季加快至2011年第四季度的4.1%,再逐季放慢至2012年第四季度的0.4%。目前正在进入第三轮,可能会延续至2014年底。由于第一轮循环前低后高,第二轮循环前后一样高,所以第三轮循环GDP季度年化增长率摆脱上述循环走势、进一步走高的可能性不大。

第二,失业率持续缓慢下降,但距美联储新设定的调控目标仍有距离。全球金融危机爆发后,美国2010年的失业率高达9.7%,创下自1982年以来的最高纪录(图3)。月度失业率则从2008年1月的起5.0%上升至2009年10月的10.0%(图4)。此后,美国失业率持续缓慢下滑,2013年6月已降至7.6%。与失业率在22个月中上升5个百分点相比,失业率下降2.5个百分点用了43个月,失业率下降的速率几乎是上升速率的1/4。假设其他条件不变,按此速率,美国失业率至少要到2014年下半年才能降至美联储的调控目标6.5%,要到2016年底才能降至5.0%。与此相对应,全球金融危机爆发后,美国16岁及以上非机构就业人口总量从2008年的14536万减少至2010年的13906万,即有630万人因受金融危机冲击而失业。2011年起美国就业人口开始增加,达13987万,接近2009年的水平,2012年进一步升至14247万(图5)。最新统计显示,2013年6月已上升至14406万(图6),即迄今此轮复苏已增加就业岗位500万个,但与2008年相比还差130万个。

第三,通胀趋势仍不明朗,通缩威胁尚未完全解除。全球金融危机后,美国消费者物价(CPI)同比上涨率曾一路走低,2009年3—10月甚至连续为负值,即持续8个月通货紧缩(图7)。自2009年11月起,CPI开始回升并于同年9月达到3.9%,为本次金融危机以来的峰值。此后,CPI基本呈下滑态势,至今尚未完全摆脱下行压力,2013年6月仅为1.8%。总体而言,财政政策似乎比货币政策对CPI的提振作用更大。相比之下,除去食品和能源的核心CPI走势相对平稳,基本上围绕着1.75%的中位线上下波动,也没有出现核心CPI为负即通货紧缩的情况。2013年6月的核心CPI最新值为1.6%,低于美联储预订的核心通胀目标调控值。从目前趋势看,美国通胀进一步上行的风险小于下行的风险,未来一段时期即使通胀上行,其风险也不会失控。

第四,进出口连创新高,贸易不平衡有所改善,但进出口增速逐渐放缓。2009年美国进出口因全球金融危机分别暴跌达22.8%和14.2%,贸易逆差大幅改善(图8)。但自2010年起,美国进出口即转跌为增,且持续增长,其中2010年出口就超过了2008年的水平,2011年起进出口更是连创历史新高,2012年分别达22106亿美元和27452亿美元,合计近5万亿美元。不过2010—2011年的贸易逆差又有所扩大,但未超2006年的历史最高水平,也未达2008年的水平,而2012年又收窄了4%。从图9所示月度情况看,进出口自2008年8月起同步下跌,分别至2009年6月和5月止跌回升。其中,月度出口在2010年12月超过2008年7月创下的1656亿美元危机前最高值,此后基本保持上升态势,目前稳定在1800多亿美元。与之相反,月度进口额仅2012年5月略高于2008年7月创下的2319亿美元危机前最高水平,其余月份均低于该值,贸易不平衡因此改善。总体而言,奥巴马政府的“出口倍增计划”取得了一定成效。与2009年相比,2012年出口增长了40.1%,其中货物出口增长了46.0%,服务出口27.6%,贸易逆差对GDP的拖累逐步下降。但出口增速却连年连月持续下滑,2010—2012年的出口年增速分别为16.9%、14.5%和4.6%,而出口月同比两位数增速在维持了22个月后,2011年11月起降至个位数,2013年3月甚至出现40个月来首次负增长。因此,实现2015年出口比2009年的15782亿美元翻一番目标已无可能。

第五,公司营运情况良好,税后利润增长强劲。受到次贷危机的冲击,2007年美国公司税后利润总额从上一年13495亿美元下降至12929亿美元,2008年在全球金融危机冲击下进一步下降至10509亿美元(图10)。但自2009年起美国公司税后利润总额便率先复苏,且恢复了强劲增长之势,2010年即超过2006年创下的50多年来最高额14430亿美元,2011年和2012年又连续刷新历史纪录,分别达14751和17129亿美元;而2012年的美国公司税后利润额已接近2004年的两倍、2002年的三倍。 从季度数据看,经季节调整按年率计,美国公司税后利润总额于2006年第三季度达到阶段性最高额13685亿美元后逐渐下滑,至2008年第四季度 6437亿美元见底(图11)。此后,美国公司税后利润开始掉头向上,5个季度后即2010年第一季度便收复危机前的失地,创下当时的历史新高14341亿美元,后又连续刷新纪录,2012年第四季度创下17737亿美元的历史最高值,2013年第一季度略微回调至17495亿美元。可见,美国经济的微观基础相当坚实,如果美国公司税后利润继续强劲增长,美国经济的强劲增长是可以预期的。

第六,服务业复苏快于制造业复苏,经济失衡状况依旧。私人服务业复苏较快,按2005年不变价格计算,2011年私人服务业增加值已超2008年水平,创出历史新高;2012年再创新高。私人服务业增加值占GDP总额的比例也比危机前有所上升,2008年为68.0%,2012年为68.7%(图12)。私人服务业中,除了“批发”和“除政府外其他服务业”外,其他八个子行业2012年增加值也已超过2008年的水平(图13)。出人预料的是,作为全球金融危机的源头,“金融保险房地产及租赁”的增加值不仅继续在服务业中位居第一,而且该值仅2008年比2007年减少200亿美元,2009年后连年创下历史新高,可以说几乎没有受到危机影响。其中一个重要原因是由于美联储的超宽松货币政策,美国股市连创历史纪录,道指、标普和纳斯达克指数已经分别站上15400点、1600点和3600点关口。只要美联储继续实行超宽松货币政策,美股仍可能再创新高。“教育医疗与社会救助”增加值在私人服务业中位居第三,也未受到危机影响,保持稳步增长的态势。应该说,奥巴马政府应对危机的措施、对金融监管和医疗保险进行的历史性改革是成功的。

相比之下,私人制造业复苏较慢,其增加值在2012年才超过2008年的水平,但尚未恢复2007年的历史最高水平。相应地,私人制造业增加值占GDP总额的比例也未恢复到危机前水平,2012年该比例为18.4%,而2008年为19.0%。由图12可见,上世纪末以来,私人制造业增加值占GDP的比例一直呈下降趋势,迄今未扭转。由图14可见,建筑业是拖累私人制造业复苏的主要子行业。按2005年可比价格计算,其增加值在2011年触及近期最低值4495亿美元,2012年反弹至4637亿美元,但距2008年的5240亿美元还差近13.0%,低于2000年6552亿美元的历史最高水平41.3%。另外,农林牧渔增加值也未恢复到2008年水平。不过,制造业已基本复苏,2012年其增加值已超过2008年的水平,接近2007年创下的近期峰值,反映了奥巴马政府重振制造业和出口倍增计划取得的成果。采掘业几乎没有受到危机的影响,2009年增加值就比2008年增加了25.2%,其中油气开采增加值就比2008年猛增了50.3%,显示了页岩油气革命的成效。但2010年起油气开采增加值下降,与此同时采掘支持增加值上升,前者反映了页岩气革命导致天然气价格大幅下降,后者体现了页岩油气开采热对相关设备需求的增加。

私人部门在美国经济中地位最重要的五大子行业依次为金融保险房地产与租赁、制造、专业与商业服务、教育医疗和社会救助和零售。结合其在GDP中占比变化(图15)和上图12,可以认为,危机后不仅服务业与制造业的相对地位几乎没有变化,上述最重要的五大子行业在美国经济中的相对地位也几乎没有发生改变。其中“信息通讯技术生产”包括私人制造业和私人服务业中的计算机和电子、印刷(含软件)、信息和数据等在内的新兴产业,反映了由计算机推动的第三次产业革命深化带来的成果。尽管“信息通讯技术生产”在GDP中占比呈逐步上升之势,全球金融危机也没有冲击到这一趋势,但总体上这个产业在国民生产总值中的地位不如上述五大子行业。

第七,房地产市场呈现更多复苏迹象。2013年4月,美国成屋销售年化为497万套,为2009年11月以来最高水平;成屋销售中间价为19.28万美元,新屋开工年化数升至85.3万套,均为2009年以来最高;房屋营建许可年化数100.5万套,更为2008年以来最高;房价连续16个月上涨,创下自2006年以来的最长上涨周期,2013年3月标准普尔公司衡量美国20个大城市房价的凯斯—希勒(S&P/Case-Shiller)指数同比更上涨了10.9%,是自2006年4月以来最大年度增幅; 至2013年3月建筑业支出已连续13个月同比正增长。上述迹象表明,美国房地产市场已触底回升,有助于支撑疲弱的经济增长并增加相关行业就业潜力。2011年房地产相关行业就业人数779万,比2006年的1019万峰值少了240万。 需要指出的是,房地产市场复苏将是一个缓慢的过程:首先,美国房地产市场去库存过程尚未结束,不仅仍有数以百万计的止赎房产,还有1110万户住房按揭贷款处于资不抵债的境地;其次,美国住宅建筑商人气指数2012年底升至47 ,为2006年4月以来最高值,但尚未突破荣枯线;第三,美国银行业2013年起面临提高存款准备金率要求,势必收紧住房抵押贷款放贷标准,抵押贷款利率有上升的压力;第四,与以往美国房地产市场复苏由家庭和个人刚性需求推动不同,本次复苏投资需求推动成分居多,投资者或投机者获利离场可能导致房地产市场复苏出现波动。

二、影响美国经济复苏的因素分析

总的来看,金融危机爆发以来,从宏观上看,美国经济复苏过于温和,失业率下降缓慢,通货紧缩的风险挥之不去,经济失衡状况并未改善,但出口表现良好,尤其是货物出口增长强劲,贸易不平衡有所改善;从微观上看,企业经营状况良好,税后利润创历史新高,微观经济基础非常扎实;从行业上看,服务业复苏快于制造业,但总体上看,包括房地产业在内的所有产业都在复苏。微观经济基础如此扎实,宏观经济复苏却步履蹒跚,其原因主要可从供给、需求、外部因素及政策因素四个方面来分析。

第一,供给因素。首先应考察劳动生产率。美国私人非农部门劳动生产率增速近年来显著放缓(图17)。 由图16可见,次贷危机以来6年里,美国非农部门劳动生产率的平均年增速仅为1.6%,远低于战后年均2.25%的水平,是战后第三低增长期。这一方面是周期性因素所致,劳动生产率通常呈现出顺周期性,即劳动生产率增速随经济增速放缓而下降,随经济复苏而上升。另一方面,非商业周期因素也在其中发挥了作用。

其次是全要素劳动生产率。美国私人非农部门全要素生产率自2005年起即显著放缓。 图18显示,2007—2012年非农部门多要素生产率年均增速仅为0.6%,比2000—2007年下降了近60%。 原因一是始自20世纪90年代由计算机推动的第三次工业革命提高劳动生产率的红利至2004年前后已基本耗尽, 二是越来越多的证据显示技术进步步伐放缓,促使高科技企业放慢了资本深化进程。好消息是,2012年美国私人非农部门多要素生产率比上年提高了1.4%,是2007至2012年平均年增速的2倍多,可能预示着高科技企业资本支出增速加快,技术进步也可能因此加快。

第三是资源尤其是能源因素。全球金融危机后,美国页岩气革命方兴未艾,带来显著的经济效益:一是传统能源行业重新焕发生机,二是因天然气价格自2008年以来下跌超过60%,企业经营成本下降,带动美国制造业投资增长;三是在就业方面新增了逾170万个工作岗位,到2020年可望由此增加300万个就业岗位,并且这些岗位的薪水将高于美国平均水平;四是石油进口减少,天然气出口正在推动中,对平衡贸易收支产生积极影响。

第二,需求因素。总需求可以分为消费需求与投资需求;两者又都可以从政府部门和私人部门两方面去分析。

政府部门方面。从图19可以看到,2009年第二、第三季度政府消费支出与总投资对美国经济增长的贡献为正,联邦政府和地方政府均增加了投资,表明奥巴马政府2009年2月启动的7870亿美元经济刺激计划(其中35%用于减税,65%用于政府投资)发挥了作用,为美国经济复苏作出了贡献。但由于美国债务急剧膨胀,政府继续增加消费支出和投资力不从心,所以自2010年以来的13个季度中,有11个季度政府部门消费支出与投资支出对GDP增长的贡献为负。同时,政府消费支出与总投资在国内生产总值中所占的比例也逐季缓慢下降。在过去9个季度中,该比例已从2011年第一季度的20.6%下降至2013年第一季度的18.9%(图19)。展望未来,由于每年850亿美元的自动减赤机制于2013年3月1日启动,政府部门消费支出与总投资削减将拖累美国经济增长。

私人部门方面。个人消费支出始终是美国经济增长的主要推动力,除了2009年第一、二季度继续受到危机冲击外,此后15个季度个人消费一直是GDP增长的主要贡献者,且贡献率相对起伏较小,GDP占比始终在70%以上(图20)。但2012年个人消费支出季度环比和同比增幅均有所放缓(图21),原因在于个人可支配收入增幅下降。美国商务部2013年5月31日公布的数据显示,美国个人收入增长陷入停滞。由图22可见,按2005年不变价格,2013年一季度美国个人可支配收入环比为负增长,同比增速则大幅下滑。由于收入增长陷入停滞甚至下降,人们不得不动用储蓄,致使美国人的储蓄率从2012年第四季度的5.3%迅速下降至2013年一季度的2.3%, 为2007年12月以来的最低点,回到了全球金融危机前的水平。就私人投资而言,除2009年第一、第二季度受危机冲击大幅下降外,此后15个季度中,有13个季度私人国内总投资对GDP增长的贡献是正的。与此同时,私人国内总投资占GDP的比例也缓慢上升,从2011年第一季度的11.9%上升至2013年第一季度13.4%(图19)。但是,私人国内投资总值处于极低水平,迄今尚未恢复到2008年及之前的水平(表1)。由于公司营运情况良好,税后利润增长强劲,私人部门投资对美国经济的拉动作用有进一步增强的潜力。

第三,外部因素。欧债危机对美国经济复苏造成了负面影响。欧债危机对美国经济的冲击表现之一是美国对欧出口增速最慢。与2009年相比,2012年美国对欧出口仅增长了21.8%,与同期美出口总额增长39.0%相距甚远,也远低于同期美国对美洲、亚太、中东和非洲的出口增长水平(图23)。表现之二是相互投资出现疲软迹象。2012年美对欧直接投资流量甚至低于爆发全球金融危机的2008年(图24),而欧对美直接投资流量在金融危机后几乎连年持续下降(图25)。不过,美欧相互直接投资的存量仍然十分可观,互为首位(图26、图27)。

与美洲密切的经济关系为美国经济复苏提供了支撑。多年来,美洲始终是美国第一大出口目的地,全球金融危机后这一地位进一步得到了巩固和提高(图23)。2012年美国对美洲地区的出口与2009年相比增长达49.1%,进一步与美对亚太和欧洲出口拉开了距离。美洲也是美国对外直接投资重镇,无论是增量还是存量,美洲一直是美国对外直接投资的第二大目的地(图24、图26)。美国签订的20个自由贸易协定中,有12个伙伴国在美洲(加拿大、墨西哥、智利、哥伦比亚、哥斯达黎加、多米尼加、萨尔瓦多、危地马拉、洪都拉斯、尼加拉瓜、巴拿马、秘鲁),占60%。在美国签订的41个双边投资协定中,有9个伙伴国在美洲(阿根廷、玻利维亚、厄瓜多尔、格林纳达、洪都拉斯、牙买加、巴拿马、特立尼达和多巴哥、乌拉圭),占22%。正是多年来苦心经营美洲经济一体化战略,造就了美国在全球金融危机后对美洲的出口和对外直接投资增长,推动了美国经济复苏。

亚太对美国对外经济的重要性正进一步上升。全球金融危机爆发后,不仅亚太依然保持着美国的第一大进口来源地,而且美国对亚太出口的增长率高于美国出口的平均增长率。同时,亚太对美直接投资存量一直高于美洲,且亚太与美洲对美直接投资的差距有拉大的趋势(图28)。更重要的是,全球金融危机后,亚太对美直接投资流量已连续超过美洲对美直接投资。美国在亚太积极推进跨太平洋伙伴关系协议(TPP),动员参与谈判的国家既包含了亚太国家,也包含了美洲国家,其目的之一就是把美国与美洲密切的经济关系向亚太地区延伸,进一步推动美国对外经济增长。

第四,政策因素。从货币政策看,除了将利率维持在0—0.25%的超低水平外,美联储从2008年11月至2009年4月实行了首轮量化宽松政策,刺激经济作用明显。从2008年第四季度到2009年第四季度,GDP从下跌8.9%转为增长4.0%,实现了从止跌企稳到强劲复苏的急剧转变。第二轮量化宽松政策于2010年11月出台,至2011年6月结束,使美国经济避免了在2011年第一季度陷入衰退,GDP增速勉强维持在0.1%,并在当年第四季度提升至4.1%,但刺激作用明显不如上一轮。美联储于2012年9月推出第三轮量化宽松政策——每月购买400亿美元机构抵押贷款支持债券(MBS),但效果不理想;美联储于当年12月决定每月再购买450亿美元长期国债,以替换原有的扭转操作(OT)措施,使量化宽松规模达到每月850亿美元。同时,美联储确立了失业率高于6.5%、通胀率预期不超过2.5%情况下0—0.25%的超低利率保持不变的新目标,使美国经济在2012年第四季度避免了衰退,GDP增速勉强维持在0.4%,2013年第一季度进一步推高至1.8%。可见,三轮量化宽松政策总体上与复苏进程的三次波动相关。

从财政政策看。自2008年以来,为了应对全球金融危机、刺激经济增长和促进就业,从布什政府到奥巴马政府都采取了减税、扩大财政支出的扩张性财政政策,致使2008至2012各财年赤字分别高达0.455、1.416、1.294、1.297和1.089万亿美元(图29), 占GDP的比例分别为3.1%、10.0%、9.0%、8.7%和7.0%,其中2009—2012财年每年超过1万亿美元的赤字创下了历史最高纪录。各种减税、政府投资、金融监管改革、医疗保险改革、救济等构成了扩张性财政政策的主要内容,一系列的法案构成了扩张性财政政策的法律基础。 但从2013年起,美国财政政策逐渐转向中性,强调促进增长与减少赤字的平衡,税收增减和开支增减相结合,标志是财政悬崖法案,内容包括从2013年1月起调高年收入40万美元以上个人、45万美元以上家庭的个税税率、取消薪资税减税优惠、维持其他减税政策、延长一年长期失业救济金、2013年3月启动每年约1100亿美元政府开支削减计划等。可以预计,实施中性财政政策后,美国财政赤字将趋于下降,但公共债务总额仍将维持在高位。自2010年第二季度起,美国累计公共债务与GDP之比已超过90%的警戒水平, 相隔半年后的2011年第一季度又进一步突破了100%,对美国经济增长形成了抑制。2013年5月公共债务最新值为16.739万亿美元; 好消息是该值比上个月下降了0.54%,为2011年7月以来首次下降。尽管如此,未来数年美国公共债务状况恐难显著改善,因为医疗、社保等福利开支是政府开支的主要组成部分,而2011年其占GDP的比例已高达65%。由于福利开支在美国被定义为“强制性开支”,削减的难度很大。

从对外经济政策看,奥巴马政府围绕实现美国经济复苏和提升美国竞争力,调整并实施了相关对外经济政策:一是在更高标准(如劳工权益、环境保护、知识产权保护、竞争中立、服务业市场准入等)基础上推进双边、区域和多边自由贸易协定谈判,包括:与韩国、哥伦比亚和巴拿马就布什政府时期达成的3个自贸协定部分内容重新谈判,然后予以批准生效;主导跨TPP谈判并推动更多国家加入谈判;启动跨大西洋贸易与投资伙伴关系(TTIP)协定谈判;启动诸(多)边服务业协议(PSA);等等。二是大幅提升投资在对外经济战略中的地位。为此修订出台了新的双边投资协定范本,并在美韩等双边自贸区协定重新谈判和TPP、TTIP等区域自贸区协定谈判中把投资列为重要内容。三是启动出口管制改革。2011年11月7日发布的《美国军品清单》第8类目“军用飞行器及相关零部件”草案修订版,标志着美国对敏感技术进行更恰当出口管制的工作取得重要进展。

三、基本结论

第一,美国经济温和复苏趋势仍将继续。由于美联储的宽松货币政策将维持较长时间,私人服务业尤其是金融保险房地产及租赁业,将继续在美国经济复苏中扮演重要角色。同时,作为全球金融危机的源头,房地产市场复苏预示着美国经济复苏进程可能逐步加快,因其不仅会助推金融保险房地产及租赁业,还可带动建筑业。公司营运情况良好和税后利润增长之势可望延续。

第二,美国经济实现潜在增长率的条件尚不具备。首先是技术进步没有取得大的突破,全要素生产率显著放缓,导致劳动生产率增速放缓并呈长期化趋势;其次是经济结构失衡状况没有得到改善,制造业复苏滞后,宽松货币政策产生的大量流动性一直存在;第三是尽管企业赢利情况很好,但未来预期并不乐观,投资意愿低下,制约了就业增长和个人收入增长,加上政府消费支出与投资因自动减赤机制而削减以及薪资税优惠取消,威胁到个人消费支出的增长。

第三,美国经济未来的出路在于科技创新和对外贸易与投资。奥巴马政府正实施以生物科技带动科技创新和经济发展的战略,以加速生物科技取得突破,使美国国民更健康、生物能源产出更多、制造业转型加快和农业生产效率更高。仅使美国国民更健康一项,就有助于大幅降低政府福利开支,破解公共债务高企之难题。同时,奥巴马政府正通过推进TPP、TTIP和PSA谈判,并于2012年推出了双边投资协议新版本,试图用所谓高标准的贸易和规则来帮助美国公司开拓全球市场。

总的来说,美国经济实现了较缓慢但持续的复苏,这得益于美国宏观货币政策和财政政策的推动,也得益于美国微观企业的活力;但是由于企业的投资意愿不强,生产率提高不快,技术进步缓慢,家庭的消费支出增长也不快,加上外部条件总体上并不看好,美国经济在近期难以有较快的增长。

文献来源:《国际展望》

注释:

[①] Bureau of Economic Analysis, The U.S. Department of Commerce, “Corporate Profits, Net Effects of the Tax Acts of 2002, 2003, 2008, 2009, 2010, and 2012 on Selected Measures of Corporate Profits, Corporate Profits after Tax,” last revised, June 26, 2013.[②] “Home Prices See Strong Gains in the First Quarter of 2013: According to the S&P/Case- Shiller Home Price Indices,” S&P Dow Jones Indices, New York, May 28, 2013, http://www. standardandpoors.com/indices/articles/en/us/?articleType=PDF&assetID=1245352206402.

[③] National Economic Accounts, Bureau of Economic Analysis.

[④] 2012年10月至2013年4月NAHB指数分别为41、45、47、47、46、44和42,http://cn.reuters.com/article/cnMktNews/idCNL3S0EM17520130610。

[⑤] Economic Research Note, “US: Looking Back on an Unproductive Few Years,” Global Data Watch, Economic Research, J. P. Morgan, June 14, 2013.

[⑥] John Fernald, “A Quarterly, Utilization-Adjusted Series on Total Factor Productivity,” Working Paper Series, Federal Reserve Band of San Francisco, September 2012.

[⑦] 从美国劳工部网站只能查到多要素生产率,而根据一项研究,全要素生产率与多要素生产率相关系数高达0.97。Ibid.

[⑧] Robert J. Gordon, “Is U.S. Economic Growth Over? Faltering Innovation Confronts the Six Headwinds,” Working Paper, No. 18315, National Bureau of Economic Research, August 2012.

[⑨] “Joint Statement of Secretary Geithner and OMB Deputy Director for Management Jeffrey Zients on Budget Results for Fiscal Year 2012,” U.S. Department of the Treasury, October 10, 2012, http://www.treasury.gov/press-center/press-releases/Pages/tg1734.aspx.

[⑩] 包括2009年的复苏与再投资法案(7870亿美元)、减税和延长救济法案(240亿美元);2010年的医疗保险改革法案(十年内9380亿美元)、延长失业救助法案(339亿美元)、金融监管改革法案(102亿美元)、抵押贷款救助(6亿美元);2011年的延长薪资税减税[⑩]和长期失业者救济金法案、雇佣退役军人税收优惠法案;2012年的延长薪资税减税和长期失业者救济金法案,等等。

[11] Carmen M. Reinhart & Kenneth S. Rogoff, “This Time is Different: A Panoramic View of Eight Centuries of Financial Crises,” NBER Working Paper, No. 13882, March 2008.

[12] “Monthly Statement of the Public Debt and Downloadable Files, May 2013,” U.S. Department of the Treasury, May 2013, http://www.treasurydirect.gov/govt/reports/pd/mspd/2013/2013_may. htm.